CIO’s View: August 2022 - คาดจีนโตแซงสหรัฐฯ ภายในปี 2029

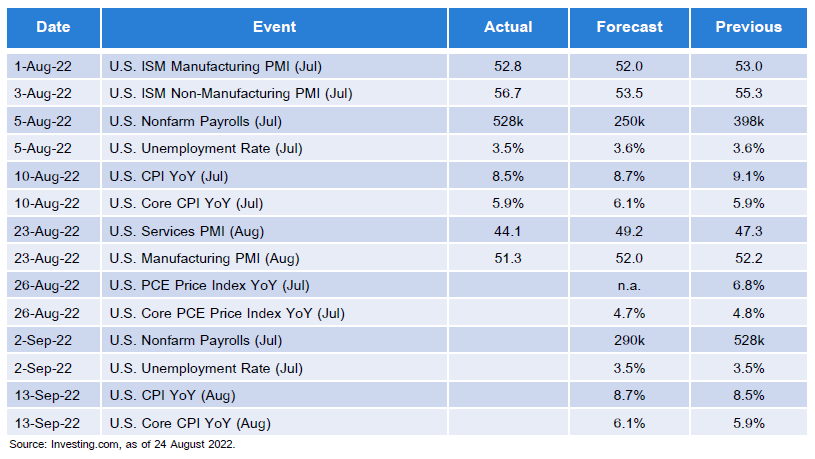

เดือนนี้เราจะเริ่มกันด้วยตัวเลขเศรษฐกิจที่ได้มีการประกาศออกมาในช่วงนี้เช่นเคยก่อนที่จะไปพิจารณาถึงการลงทุนระยะยาวในจีนว่ายังคงมีความน่าสนใจและเหมาะสมอยู่หรือไม่ ทั้งนี้ตัวเลขเศรษฐกิจสหรัฐฯ ที่ถูกประกาศในช่วงที่ผ่านมานั้นมีทั้งดี และไม่ดีผสมกัน เริ่มจากตัวเลขอัตราเงินเฟ้อทั่วไป (CPI) และอัตราเงินเฟ้อพื้นฐาน (Core PCI) ของเดือนกรกฎาคมที่ประกาศออกมานั้นค่อนข้างเป็นบวก โดยปรับตัวเพิ่มขึ้นในอัตราที่น้อยกว่าที่นักวิเคราะห์ส่วนใหญ่ได้คาดการณ์ที่ 8.5% y/y และ 5.9% y/y ตามลำดับ ด้านตัวเลขการจ้างงานนอกภาคเกษตร (Nonfarm Payroll) อยู่ที่ระดับ 528,000 ตำแหน่ง ในขณะที่อัตราว่างงานอยู่ที่ 3.5% ซึ่งดีกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ทั้งหมด นอกจากนี้ตัวเลข ISM ภาคการผลิตและการบริการก็ออกมาดีกว่าคาดเช่นกันที่ 52.8 จุด และ 56.7 จุดตามลำดับ ซึ่งตัวเลขเศรษฐกิจที่ประกาศออกมานั้นเหมือนจะส่งสัญญาณว่าอัตราเงินเฟ้อของสหรัฐฯ มีแนวโน้มที่จะลดความร้อนแรงลงท่ามกลางเศรษฐกิจที่ฟื้นตัวอย่างแข็งแกร่ง อย่างไรก็ดี ตัวเลขดัชนีผู้จัดการฝ่ายจัดซื้อทั้งภาคการผลิตและการบริการ (Manufacturing and Service PMI) ซึ่งจัดทำโดย Makrit Economics กลับออกมาแย่กว่าที่ตลาดคาดที่ 51.3 จุด และ 44.1 จุด สะท้อนถึงภาคอุปสงค์ที่ยังคงอ่อนแอและอาจกลายเป็นปัจจัยสำคัญที่ฉุดรั้งให้เศรษฐกิจสหรัฐฯ เข้าสู่ภาวะถดถอย (Recession) ได้ในช่วงต้นปี 2023 และเพื่อเป็นการย้ำเตือนว่าตลาดในปัจจุบันมีความผันผวนต่อแนวโน้มการดำเนินนโยบายการเงินของ Fed มากเพียงใด เรายังมีข้อมูลสำคัญอีก 3 ชุดที่ต้องจับตามองก่อนการประชุม FOMC วันที่ 21 กันยายนนี้ ได้แก่ PCE และ Core PCE ของเดือนกรกฎาคม ในวันศุกร์ที่ 26 สิงหาคม 2565 ตามมาด้วยตัวเลขการจ้างงานนอกภาคเกษตร (Nonfarm Payroll) และอัตราว่างงานของเดือนสิงหาคม ในวันศุกร์ที่ 2 กันยายน รวมถึงตัวเลขอัตราเงินเฟ้อ (CPI) รวมถึงอัตราเงินเฟ้อพื้นฐาน (Core CPI) ของเดือนสิงหาคมในวันที่ 13 กันยายน 2565 ซึ่งทั้งหมดนี้คือตัวเลขเศรษฐกิจสำคัญที่จะสามารถสร้างความผันผวนให้กับตลาดรวมถึงส่งผลกระทบต่อการตัดสินใจด้านนโยบายการเงินของ FOMC ที่จะประชุมกันในช่วงวันที่ 21-22 กันยายน 2565 ซึ่งเราจะทราบผลการประชุมกันในคืนวันพุธที่ 21 กันยายน 2565 (หรือเช้าวันพฤหัสที่ 22 กันยายน 2565)

Table: US Economic Events

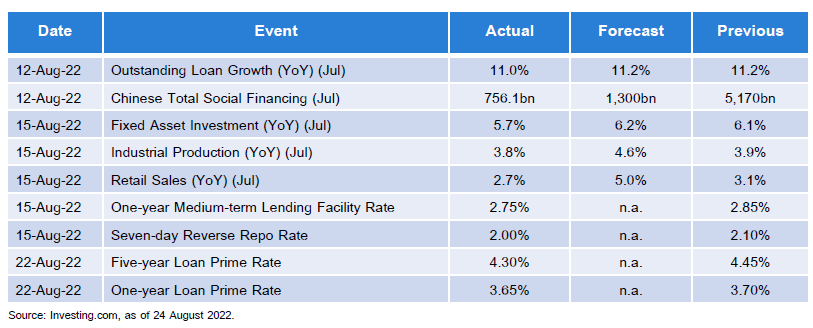

เมื่อวันจันทร์ที่ผ่านมาธนาคารกลางของจีน (PBoc) ได้ปรับลดอัตราดอกเบี้ยเงินกู้ (LPR) ลง โดยอัตราดอกเบี้ยระยะ 1 ปีปรับตัวลดลง 5 bps สู่ระดับ 3.65% ในขณะที่อัตราดอกเบี้ยระยะ 5 ปีปรับตัวลดลง 15 bps สู่ระดับ 4.3% ทั้งนี้ในสัปดาห์ก่อนหน้า PBoC ได้ปรับลดอัตราดอกเบี้ยโครงการเงินกู้ระยะกลาง (MLF) ระยะ 1 ปีลง 10 bps เป็น 2.75% และอัตราดอกเบี้ยซื้อคืนพันธบัตร (Reverse Repo) ระยะ 7 วันลง 10 bps เป็น 2.0% ซึ่งเป็นการปรับลดอัตราดอกเบี้ยลงครั้งแรกตั้งแต่เดือนมกราคม 2565 และแม้ว่าการปรับลดอัตราดอกเบี้ยรอบนี้จะดูเป็นการปรับเพียงเล็กน้อยและไม่น่าเพียงพอที่จะแก้ไขปัญหาต่างๆ ได้ทั้งหมด แต่ก็ถือเป็นสัญญาณดีที่สื่อว่า PBoC เริ่มทำอะไรบางอย่างเพื่อประคับประคองเศรษฐกิจที่กำลังอ่อนแอของจีนซึ่งได้รับผลกระทบจากปัญหาในตลาดอสังหาริมทรัพย์ รวมถึงผลกระทบจากนโยบาย Zero-Covid โดยความเปราะบางของเศรษฐกิจจีนที่เกิดขึ้นสะท้อนให้เห็นผ่านตัวเลขเศรษฐกิจที่ถูกประกาศออกมาในช่วงเดือนสิงหาคม ซึ่งตัวเลขอัตราการขยายตัวของสินเชื่อ (Outstanding Loan Growth) และยอดระดมทุนสุทธิ (Total Social Financing) ออกมาต่ำกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ที่ 11.0% และ 7.561 แสนล้านหยวน สะท้อนให้เห็นถึงความซบเซาในตลาดสินเชื่อ นอกจากนี้ตัวเลขการลงทุนในสินทรัพย์ถาวร (Fixed Asset Investment) ผลผลิตภาคอุตสาหกรรม (Industrial Production) และยอดค้าปลีก (Retail Sales) ในเดือนกรกฎาคมก็ออกมาต่ำกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ โดยอยู่ที่ระดับ 5.7% 3.8% และ 2.7% ตามลำดับ ทั้งนี้การตัดสินใจปรับลดอัตราดอกเบี้ยของ PBoC ที่เกิดขึ้นนั้นเป็นการส่งสัญญาณว่ารัฐบาลจีนกำลังดำเนินมาตรการเพื่อรับมือกับปัญหาที่เกิดขึ้นอย่างที่เราได้เคยคาดเอาไว้

Table: China Economic Events

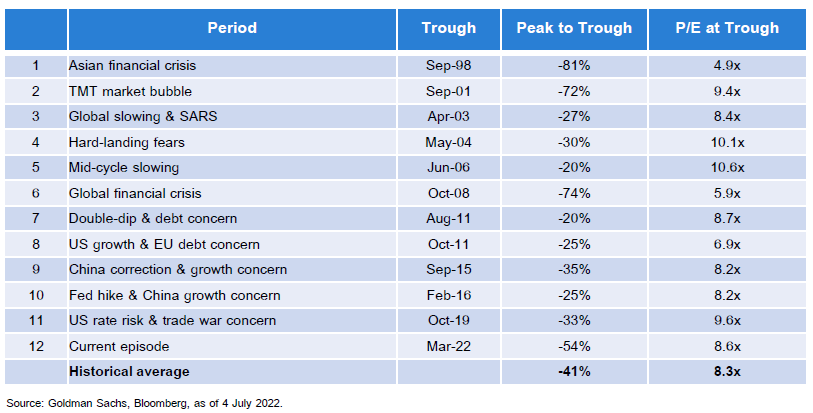

ทั้งนี้เมื่อมองตลาดหุ้นจีนย้อนกลับไปจนถึงสิ้นเดือนกรกฎาคม 2565 จะพบว่าทั้งตลาด onshore และ offshore ต่างปรับตัวลดลงต่อเนื่องมาเป็นเวลากว่าหนึ่งปีครึ่งแล้ว ส่งผลให้สัดส่วนของราคาต่อมูลค่าพื้นฐาน (PE) ปรับตัวลดลงมาอยู่ที่ระดับ 0.5 ถึง 1 SD ซึ่งต่ำกว่าค่าเฉลี่ยระยะยาว แสดงให้เห็นว่าปัจจัยลบต่างๆ ที่เกิดขึ้นได้ถูกสะท้อนเข้าไปในราคาของตลาดหุ้นจีนเป็นที่เรียบร้อยแล้ว นอกจากนี้หากพิจารณาการปรับตัวลงจากจุดสูงสุดถึงจุดต่ำสุด (drawdown) ของทั้งตลาด onshore และ offshore จะพบภาพเดียวกันว่าข่าวร้ายส่วนใหญ่ได้สะท้อนไปในตลาดหุ้นแล้ว ดังจะเห็นได้จากการที่ดัชนี CSI300 ปรับตัวลดลงมาประมาณ 35% ดัชนี HSCEI ลดลงประมาณ 50% และดัชนี HSTECH ลดลงเกือบ 70% จากจุดสูงสุดลงมายังจุดต่ำสุด ทั้งนี้จากการศึกษาเหตุการณ์ในอดีต 12 เหตุการณ์ พบว่าดัชนี MSCI China ผ่านการปรับตัวลงอย่างรุนแรงมาแล้วหลายครั้ง โดยในแต่ละครั้งจะมีค่าเฉลี่ยของการปรับตัวลงจากจุดสูงสุดอยู่ที่ –41% ซึ่งการปรับตัวลงของตลาดในรอบปัจจุบันที่ปรับตัวลงกว่า 54% นั้นจัดว่าเป็นการปรับตัวลงที่มากกว่าค่าเฉลี่ยในอดีตแล้ว

Table: Chinese Stock Market Historical Drawdowns

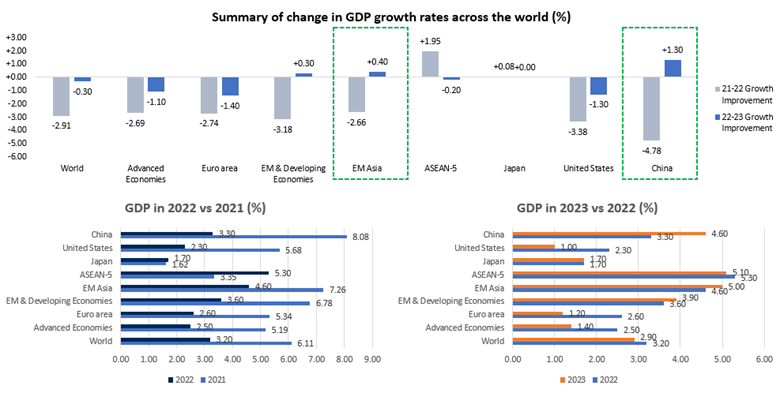

เราเชื่อว่าสิ่งที่สำคัญไปกว่าการศึกษาเหตุการณ์ในอดีตของตลาดหุ้นจีนคือการมองหาโอกาสการเติบโตทางเศรษฐกิจของประเทศต่างๆ ทั่วโลก โดยจากคาดการณ์ตัวเลขการเติบโตทางเศรษฐกิจ (GDP growth) ของ IMF พบว่า เศรษฐกิจของจีนและประเทศอื่นๆ ในเอเชียมีแนวโน้มการขยายตัวทางเศรษฐกิจในอัตราที่สูงกว่าเมื่อเทียบกับประเทศอื่นๆ ในปี 2023 โดยเราพิจารณาการเติบโตที่เพิ่มขึ้นหรือลดลงเมื่อเทียบกับปีก่อนหน้ามากกว่าพิจารณาจากตัวเลขการเติบโต GDP เพียงอย่างเดียว กล่าวอีกนัยหนึ่งคือการเติบโตที่เพิ่มสูงขึ้นนั้นดี และการเติบโตที่ต่ำกว่าแม้จะไม่ติดลบนั้นไม่ดี จากภาพด้านล่างเราจะเห็นแนวโน้มพัฒนาการเชิงบวกในเศรษฐกิจของจีน ซึ่งเราเชื่อว่าจะเกิดขึ้นจริงจากการดำเนินนโยบายทางการเงินที่ผ่อนคลายและมาตรการกระตุ้นเศรษฐกิจที่ถูกประกาศใช้ อีกทั้งนโยบาย Zero COVID ก็มีแนวโน้มเข้มงวดน้อยลงเรื่อยๆ นอกจากนี้มาตรการควบคุมดูแลบริษัทในกลุ่มเทคโนโลยีก็มีแนวโน้มผ่อนคลายมากขึ้น อย่างไรก็ตามความขัดแย้งด้านภูมิรัฐศาสตร์ระหว่างจีน กับสหรัฐอเมริกาและไต้หวันยังคงเป็นความเสี่ยงสำคัญที่กดดันการขยายตัวของเศรษฐกิจจีนในภาพรวม อย่างไรก็ดีสิ่งสำคัญหนึ่งที่ไม่อาจมองข้ามได้คือจากประมาณการณ์การเติบโตทางเศรษฐกิจ เราคาดการณ์ว่าในอีก 7 ปีข้างหน้า หรือในปี 2029 เศรษฐกิจของจีนอาจจะขยายตัวจนมีขนาดใหญ่ที่สุดในโลกแซงหน้าเศรษฐกิจของสหรัฐอเมริกา และจากความสำคัญของจีนต่อเศรษฐกิจโลก เราจึงมีมุมมองเป็นบวกต่อตลาดหุ้นจีนและเห็นว่าควรเพิ่มสัดส่วนการลงทุนในหุ้นจีนให้มากขึ้นในพอร์ตการลงทุน โดยกองทุนที่น่าสนใจได้แก่

- กองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้ (PRINCIPAL CHEQ)

- กองทุนเปิดพรินซิเพิล ไชน่า เทคโนโลยี (PRINCIPAL CHTECH)

- กองทุนเปิดพรินซิเพิล เอเชีย แปซิฟิก ไดนามิก อินคัม อิควิตี้ (PRINCIPAL APDI) เนื่องจากเป็นทางเลือกที่ดีสำหรับการลงทุนในจีนและเอเชียแปซิฟิก

นอกจากนี้เรายังแนะนำ กองทุนเปิดพรินซิเพิลไชน่า ทริกเกอร์ 6M1 (PRINCIPAL CHTG6M1) ซึ่งเป็นกองทุนทริกเกอร์ฟันด์ที่กำลังเปิดเสนอขายหน่วยลงทุนครั้งแรก (IPO) ในระหว่างวันที่ 23-31 สิงหาคม 2565 โดยนักลงทุนที่สนใจสามารถศึกษาข้อมูลเพิ่มเติมได้ที่ https://www.principal.th/th/principal/CHTG6M1

Chart: Summary of change in GDP growth rates across the world

Chart: GDP Size of China vs US

อ่าน CIO’s View: August 2022 - คาดจีนโตแซงสหรัฐฯ ภายในปี 2029 ที่นี่

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน / กองทุน PRINCIPAL APDI กองทุนหลักลงทุนกระจุกตัวในฮ่องกง ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุน PRINCIPAL CHEQ และ PIRNCIPAL CHEECH กองทุนหลักลงทุนกระจุกตัวในประเทศจีนผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPA CHTG6M1 ผู้ลงทุนไม่สามารถขายคืนหน่วยลงทุนได้ในช่วงเวลา 6 เดือนแรกได้ ดังนั้น หากมีปัจจัยลบที่ส่งผลกระทบต่อการลงทุนดังกล่าว ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก / กองทุน PRINCIPAL CHTG6M1 ลงทุนกระจุกตัวในประเทศจีนผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุนในต่างประเทศ ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินทุนเริ่มแรกได้บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต