มุมมองเศรษฐกิจและการลงทุน ไตรมาส 2 ปี 2565

มุมมองเศรษฐกิจและการลงทุน ไตรมาส 2 ปี 2565

รับมืออย่างไรกับวิกฤตราคาพลังงานและสินค้าโภคภัณฑ์ขาขึ้น

สวัสดีครับท่านนักลงทุนกลับมาพบกันอีกครั้งกับการพูดคุยถึงประเด็นการลงทุนในเดือนมีนาคม 2565 ในช่วงนี้ประเด็นที่เรียกว่าร้อนแรงที่สุดคงไม่พ้นเรื่องสงครามระหว่างรัสเซียและยูเครนซึ่งได้ส่งผลกระทบไปทั่วโลกรวมไปถึงตลาดการเงินและตลาดทุนที่มีความผันผวนอย่างต่อเนื่องตั้งแต่สถานการณ์เริ่มมีความตึงเครียด โดยสินทรัพย์ที่ได้รับผลกระทบมากที่สุดคงไม่พ้นสินค้าโภคภัณฑ์อย่างทองคำและน้ำมัน ทั้งนี้ตั้งแต่ปัญหาระหว่างรัสเซียและยูเครนเริ่มเกิดความตึงเครียดในเดือนพฤศจิกายน 2564 จนถึงปัจจุบันราคาทองคำได้ปรับตัวเพิ่มขึ้นไปแล้วกว่า 12% ในขณะที่ราคาน้ำมันในตลาดโลกได้ปรับตัวเพิ่มขึ้นไปแล้วกว่า 70% จากปริมาณอุปทานของการผลิตน้ำมันในตลาดโลกที่ลดลงอย่างมีนัยสำคัญจากการคว่ำบาตรรัสเซียส่งผลให้ราคาสินค้าอุปโภคบริโภคปรับตัวเพิ่มขึ้นอย่างรวดเร็ว และกดดันอัตราเงินเฟ้อให้เร่งตัวขึ้นอย่างต่อเนื่อง

รัสเซียเป็นผู้ผลิตน้ำมันดิบอันดับสามของโลกรองจากประเทศซาอุดิอาระเบีย และประเทศสหรัฐอเมริกา โดยมีความสามารถในการผลิตน้ำมันได้ 11.3 ล้านบาร์เรลต่อวัน (ข้อมูล ณ มกราคม 2565) และเป็นผู้ส่งออกน้ำมันอันดับหนึ่งของโลก ทั้งนี้ข้อมูลล่าสุดของเดือนธันวาคม 2564 รัสเซียเป็นผู้ส่งออกน้ำมันดิบอันดับสองของโลกรองจากซาอุดิอาระเบียที่ 7.8 ล้านบาร์เรลต่อวัน โดย 60% ของปริมาณน้ำมันที่รัสเซียส่งออก หรือประมาณ 4.5 ล้านบาร์เรลต่อวันถูกส่งไปยังสหภาพยุโรป ในขณะที่อีก 20% ถูกส่งไปยังจีน นอกจากนี้จากข้อมูลสถิติล่าสุดในเดือนพฤศจิกายน 2564 ปริมาณน้ำมันที่สหภาพยุโรปนำเข้าจากรัสเซียนั้นคิดเป็น 34% ของปริมาณนำเข้าน้ำมันทั้งหมด โดย 3.1 ล้านบาร์เรลเป็นน้ำมันดิบ (crude oil) และ วัตถุดิบตั้งต้น (feedstock) ในขณะที่อีก 1.3 ล้านบาร์เรลเป็นผลิตภัณฑ์แปรรูป (oil products) ในขณะที่สหรัฐฯ นำเข้าน้ำมันจากรัสเซีย 6.25 แสนบาร์เรลต่อวัน (คิดเป็น 17% ของปริมาณน้ำเข้าทั้งหมด) และประเทศในเอเชียแปซิฟิกนำเข้าน้ำมันจากรัสเซีย 4.4 แสนบาร์เรลต่อวัน หรือคิดเป็น 5% ของปริมาณน้ำเข้าทั้งหมด

ทั้งนี้สหรัฐฯ และกลุ่มชาติพันธมิตรรวม 31 ประเทศ (The 31 Member Countries of the Governing Board of the International Energy Agency) ได้มีความพยายามในการฉุดรั้งราคาน้ำมันที่เร่งตัวขึ้นอย่างรวดเร็วด้วยการปล่อยน้ำมันสำรองในคลังของตนเอง (Strategic Petroleum Reserve or SPR) ออกสู่ตลาดโลกปริมาณรวมกว่า 60 ล้านบาร์เรล โดย 30 ล้านบาร์เรลจะมาจากคลังน้ำมันสำรองทางยุทธศาสตร์ของสหรัฐฯ ซึ่งถูกเก็บไว้ในโดมเกลือใต้ดินตามแนวชายฝั่งของลุยเซียนา (Louisiana) และเท็กซัส (Texas) ซึ่งมีอยู่ทั้งสิ้น 600 ล้านบาร์เรล ในขณะที่อีกครึ่งหนึ่งจะมาจากพันธมิตรในยุโรปและเอเชีย โดยครั้งสุดท้ายที่กลุ่มชาติพันธมิตรมีการปล่อยน้ำมันสำรองในคลังของตนเองออกมานั้นคือเมื่อปี 2554 ในปริมาณ 60 ล้านบาร์เรล เมื่อครั้งเหตุการณ์ความไม่สงบในประเทศลิเบีย (Libya) ในปี 2011 อย่างไรก็ตามเรามองว่าปริมาณน้ำมันดิบที่ถูกเพิ่มเข้ามาดังกล่าวนั้นจะไม่สามารถทำให้ราคาน้ำมันปรับตัวลดลงได้อย่างมีนัยสำคัญแต่จะเป็นเพียงการแสดงจุดยืนทางการเมืองของสหรัฐฯ และกลุ่มชาติพันธมิตร โดยเฉพาะจุดยืนของประธานาธิบดีโจ ไบเดนในการเผชิญหน้ากับปัญหาที่เกิดขึ้น

นอกจากนี้ยังมีความพยายามอื่นจากนานาชาติที่จะเพิ่มปริมาณน้ำมันดิบเข้ามาทดแทนส่วนที่ขาดหายไป ไม่ว่าจะเป็นการเจรจาข้อตกลงนิวเคลียร์ของอิหร่านที่ดูเหมือนว่าใกล้จะได้ข้อสรุป ซึ่งจะส่งผลให้มีปริมาณน้ำมันดิบจากอิหร่านเข้าสู่ตลาดโลกเพิ่มขึ้น โดยทางองค์กร EIA ของสหรัฐฯได้มีการประเมินกำลังการผลิตของอิหร่านไว้ถึง 3.8 ล้านบาร์เรลต่อวัน การเจรจาระหว่างสหรัฐฯ กับเวเนซุเอล่าเรื่องการคว่ำบาตรของสหรัฐฯ ต่อภาคอุตสาหกรรมน้ำมันของเวเนซุเอล่าซึ่งอาจจะทำให้เวเนซุเอล่ากลับมาผลิตน้ำมันได้มากถึง 1 ล้านบาร์เรลต่อวัน ปริมาณน้ำมันสำรองจากประเทศสมาชิกองค์กรพลังงานระหว่างประเทศ (International Energy Agency: IEA) ซึ่งไม่รวมถึงรัสเซียและจีน ปริมาณรวมกว่า 1.5 พันล้านบาเรล รวมถึงปริมาณน้ำมันดิบจากสมาชิก OPEC ที่คาดการณ์ว่าจะสามารถเพิ่มกำลังการผลิตได้อีก 1.6 ล้านบาร์เรลต่อวันในระยะสั้น ทั้งนี้เมื่อรวมกับปริมาณน้ำมันดิบจากคลังน้ำมันสำรองทางยุทธศาสตร์ (Strategic Petroleum Reserve: SPR) ของสหรัฐฯ และชาติพันธมิตรที่ 60 ล้านบาเรล หรือประมาณ 1.9 ล้านบาเรลต่อวันโดยประมาณ ก็จะอยู่ในระดับที่สามารถชดเชยปริมาณน้ำมันดิบส่วนใหญ่ที่หายไปจากการส่งออกของรัสเซียได้

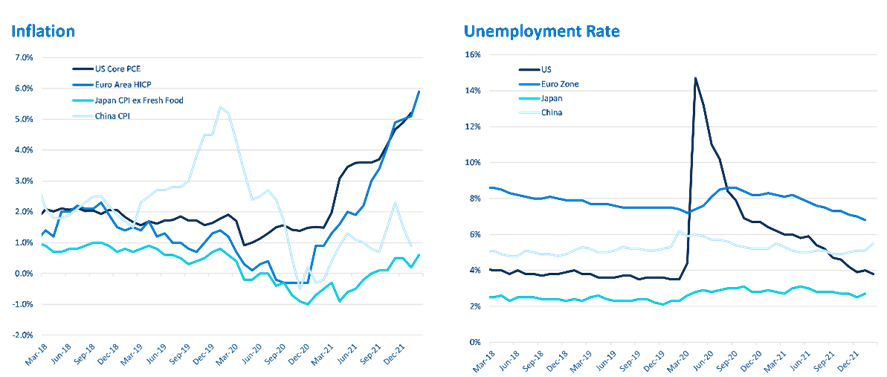

อย่างไรก็ตามราคาพลังงานที่เร่งตัวขึ้นอย่างรวดเร็วได้กลายเป็นปัจจัยที่กดดันอัตราเงินเฟ้อของไทยเป็นอย่างมาก โดยอัตราเงินเฟ้อทั่วไปของไทยในเดือนกุมภาพันธ์เร่งตัวสูงขึ้นกว่า 5.28% เมื่อเทียบกับปีก่อนหน้า จาก 3.23% ในเดือนมกราคม สูงที่สุดตั้งแต่เดือนกันยายน 2551 และสูงกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ที่ 4.0% โดยสาเหตุหลักมาจากปัญหาราคาเนื้อสัตว์ที่เร่งตัวสูงขึ้นเป็นรอบที่สองและส่งผลไปยังผลิตภัณฑ์เนื้อสัตว์อื่นๆ โดยเฉพาะสินค้าอาหารแปรรูป นอกจากนี้ยังเป็นผลมาจากราคาพลังงานที่เร่งตัวขึ้นตามราคาในตลาดโลก ในเดือนที่ผ่านมาราคาพลังงานปรับตัวขึ้นกว่า 26.86% เมื่อเทียบกับช่วงเดียวกันของปีที่ผ่านมา และราคาไฟฟ้าที่ปรับขึ้นอย่างมีนัยสำคัญที่ 39.93% ทั้งนี้ส่วนหนึ่งเป็นผลมาจากการที่มาตรการอุดหนุนค่าใช้จ่ายด้านสาธารณูปโภคในปี 2564 ได้ครบกำหนดอายุลง โดยเมื่อพิจารณา 2 เดือนที่ผ่านมา อัตราเงินเฟ้อทั่วไปเฉลี่ยในปีนี้อยู่ที่ 4.25% อย่างไรก็ตามเมื่อหักราคาอาหารสดและพลังงานออกพบว่าอัตราเงินเฟ้อพื้นฐาน (Core PCI) เร่งตัวขึ้น 1.8% ในเดือนกุมภาพันธ์ สูงกว่า 0.52% ในเดือนมกราคม เราเชื่อว่าการเร่งตัวขึ้นของอัตราเงินเฟ้อพื้นฐานส่วนหนึ่งเป็นผลมาจากราคาอาหารแปรรูปที่ปรับตัวสูงขึ้นอย่างมีนัยสำคัญตามราคาเนื้อสัตว์และอาหารสด นอกจากนี้ปัจจัยที่ส่งผลให้อัตราเงินเฟ้อเร่งตัวขึ้นยังรวมถึงราคายานพาหนะและค่าบริการขนส่งสาธารณะ (+14.13%) ราคาค่าตรวจรักษาและการบริการส่วนบุคคล (+0.52%) ซึ่งการเพิ่มขึ้นดังกล่าวส่งผลให้อัตราเงินเฟ้อพื้นฐานเฉลี่ยในช่วง 2 เดือนแรกของปีเร่งตัวขึ้น 1.16%

นอกจากนี้ราคาพลังงานยังเป็นปัจจัยสำคัญที่ส่งผลต่อการเร่งตัวของอัตราเงินเฟ้อ โดยเมื่อพิจารณาจากข้อมูลล่าสุดในเดือนธันวาคม 2564 พบว่าประเทศไทยนำเข้าน้ำมันประมาณ 8.37 แสนบาร์เรลต่อวัน และประเทศไทยมีการนำเข้าน้ำมันถึง 9.04 แสนบาร์เรลต่อวันโดยเฉลี่ยระหว่างช่วงปี 62-64 ซึ่งในช่วงก่อนหน้านี้ที่ราคาน้ำมันในตลาดโลกอยู่ที่ระดับ 70-80 ดอลลาร์ต่อบาร์เรล สัดส่วนการนำเข้าน้ำมันต่อ GDP ของไทยจะอยู่ที่ประมาณ 4-5% อย่างไรก็ตามเมื่อราคาน้ำมันปรับตัวเพิ่มสูงขึ้นสัดส่วนดังกล่าวก็ปรับตัวเพิ่มขึ้นตาม โดยในช่วงที่ราคาน้ำมันดิบอยู่ที่ระดับ 100-110 ดอลลาร์ต่อบาร์เรล สัดส่วนดังกล่าวปรับตัวเพิ่มขึ้นมาอยู่ที่ 7% และหากราคาน้ำมันดีดตัวขึ้นไปอยู่ที่ระดับ 140 ดอลลาร์ต่อบาร์เรล ไทยจะมีสัดส่วนการนำเข้าน้ำมันต่อ GDP สูงถึง 9-10% ซึ่งจะส่งผลให้อัตราเงินเฟ้อยิ่งเร่งตัวขึ้นกว่าระดับปัจจุบัน ทั้งนี้เราพบว่าทุกๆการปรับขึ้น 10% ของราคาน้ำมันจะสะท้อนให้อัตราเงินเฟ้อปรับตัวสูงขึ้น 0.44% นั่นหมายความว่ายิ่งราคาน้ำมันอยู่ในระดับสูงนานเท่าไหร่ โอกาสที่อัตราเงินเฟ้อจะเร่งตัวขึ้นจนทะลุกรอบบนตัวเลขคาดการณ์อัตราเงินเฟ้อของธนาคารแห่งประเทศไทย (ธปท.) ที่ 3% ยิ่งมีมากขึ้น ทั้งนี้เรามองว่าอัตราเงินเฟ้อจะเร่งตัวขึ้นอย่างต่อเนื่องตามแนวโน้มราคาน้ำมันจากผลของสงครามระหว่างรัสเซียและยูเครน นอกจากนี้ราคาน้ำมันหน้าปั๊ม ก๊าซหุงต้ม (LPG) และค่าไฟฟ้ายังมีแนวโน้มที่จะปรับสูงขึ้นได้อีกภายหลังมาตรการอุดหนุนราคาพลังงานของภาครัฐครบกำหนดอายุ และด้วยแนวโน้มการคว่ำบาตรรัสเซียที่จะดำเนินต่อเนื่อง เรามองว่าราคาพลังงานอาจจะเร่งตัวสูงกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์และเป็นปัจจัยกดดันอัตราเงินเฟ้อต่อเนื่องในอนาคต

อย่างไรก็ตามเราคาดว่า ธปท. จะยังคงสงวนท่าทีกับการเร่งตัวของราคาพลังงานและอัตราเงินเฟ้อ โดยจะให้ความสำคัญกับแนวโน้มการขยายตัวของเศรษฐกิจเป็นหลักเนื่องจากเศรษฐกิจไทยยังไม่สามารถฟื้นตัวไปอยู่ในระดับก่อนการแพร่ระบาดของ COVID-19 ได้ ทั้งนี้คาดว่าการเร่งตัวของอัตราเงินเฟ้อ ส่วนต่างอัตราดอกเบี้ย การขาดดุลบัญชีเดินสะพัด และความผันผวนของค่าเงินบาทจะเป็นปัจจัยสำคัญที่กดดันแนวโน้มการดำเนินนโยบายการเงินของ ธปท. โดยเราประเมินว่า ธปท. จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับปัจจุบันจนกว่าจะเศรษฐกิจจะฟื้นตัวอย่างเป็นรูปธรรม

มุมมองเศรษฐกิจโลก ไตรมาสที่สองของปี 2565

ตัวเลขเงินเฟ้อของสหรัฐฯยังคงเร่งตัวอยู่ในระดับสูงในรอบ 40 ปี โดยเดือนล่าสุดอัตราเงินเฟ้อทั่วไปสูงถึง 7.9% โดยที่เงินเฟ้อพื้นฐานอยู่ที่ 6.4% ประกอบกับอัตราการว่างงานที่ต่ำมาก ทำให้ธนาคารกลางสหรัฐฯมีความมั่นใจในการขึ้นดอกเบี้ยมากขึ้น ทำให้ธนาคารกลางสหรัฐฯ ขึ้นดอกเบี้ย 0.25% ในการประชุมในวันที่ 17 มีนาคมที่ผ่านมา ซึ่งคาดว่าจะขึ้นดอกเบี้ยอีกอย่างน้อย 5-6 ครั้งในปีนี้ เพื่อยับยั้งการเร่งตัวของอัตราเงินเฟ้อที่อาจจะส่งผลต่อเสถียรภาพทางเศรษฐกิจ

Source: Bloomberg, as of 21 March 22; Principal Asset Management

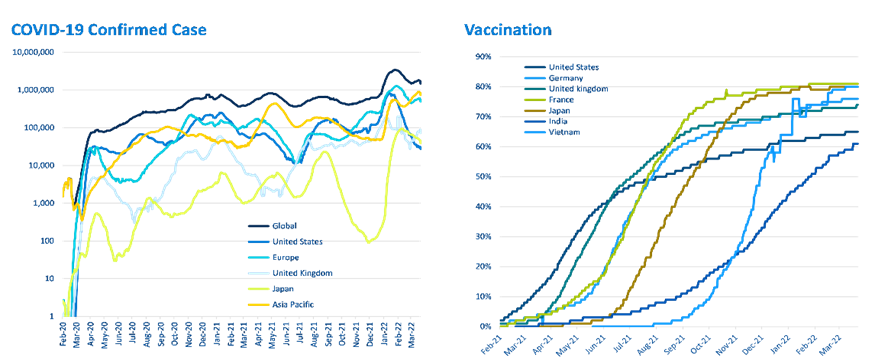

การแพร่ระบาดของไวรัสโควิด 19 สายพันธ์ใหม่ ยังคงเร่งตัวต่อเนื่องในหลายภูมิภาค อาทิ ญี่ปุ่น จีน และฮ่องกง ซึ่งทำให้กิจกรรมทางเศรษฐกิจต่างๆถดถอยอีกครั้ง แม้ว่าการฉีดวัคซีนจะเป็นไปในระดับสูงแล้วก็ตาม ยังคงมีมาตรการออกมาเพื่อยับยั้งการแพร่ระบาดอย่างต่อเนื่อง ซึ่งเป็นปัจจัยกดดันต่อการเติบโตทางเศรษฐกิจในหลายภูมิภาคทั่วโลก

Source: Bloomberg, as of 21 March 22; Principal Asset Management

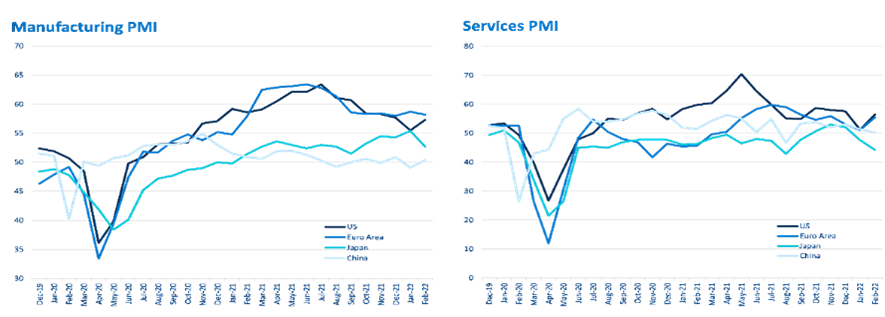

ตัวเลขภาคการผลิตที่บ่งชี้อัตราการเติบโตทางเศรษฐกิจของญี่ปุ่นยังคงลดลง เนื่องจากความกังวลในการแพร่ระบาดของไวรัสโควิด 19 ขณะที่สหรัฐฯยังคงเร่งตัวอยู่ระดับสูง ในขณะที่ภาคยุโรปยังคงมีความกังวลอันเนื่องมาจากความตึงเครียดระหว่างรัสเซียและยูเครน ซึ่งการคว่ำบาตรรรัสเซีย ส่งผลประทบโดยตรงต่อเศรษฐกิจยุโรป เรายังคงคาดว่าอัตราการผลตอบแทนตลาดทุนของสหรัฐฯยังคงมีความน่าสนใจกว่าในภูมิภาคอื่นๆ

Source: Bloomberg, as of 21 March 22; Principal Asset Management

มุมมองการลงทุนตลาดไทย ไตรมาสที่สองของปี 2565

การฉีดวัคซีนของไทยอยู่ในระดับสูง แม้การแพร่ระบาดของไวรัสโควิด19 จะเพิ่มมากขึ้น แต่อัตราการเสียชีวิตลดลง ทำให้กิจกรรมทางเศรษฐกิจไม่ชะงักจากการปิดเมืองเหมือนในปีก่อนหน้า ซึ่งมองว่ารัฐบาลน่าจะมีความมั่นใจมากขึ้นในการเปิดเมืองเพื่อรองรับนักท่องเที่ยวต่างชาติมากขึ้น ซึ่งอาจทำให้ภาคบริการ และการโรงแรมกลับมาฟื้นตัวอีกครั้ง

ตราสารหนี้ไทย: อัตราดอกเบี้ยยังอยู่ในระดับต่ำ

จากการขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ ทำให้ตลาดตราสารหนี้ทั่วโลกปรับตัวเพิ่มขึ้นอย่างรวดเร็ว โดยมองว่าหากการขึ้นดอกเบี้ยเป็นไปเร็วกว่าที่ตลาดคาดเนื่องจากภาวะเงินเฟ้อกดดัน จะยิ่งส่งผลต่ออัตราผลตอบแทนตราสารหนี้ให้ปรับตัวลดลงไปอีก ดังนั้นจึงควรเน้นลงทุนในกลุ่มตราสารหนี้ระยะสั้น และหุ้นกู้เอกชน

กลยุทธ์การบริหารกองทุนตราสารหนี้ไทย บลจ.วางเป้าหมาย Duration ของตราสารหนี้ในภาพรวมที่ Neutral (เทียบเท่าดัชนีอ้างอิง หรือ Benchmark) เพื่อจำกัดความเสี่ยงจากความผันผวนของตลาดตราสารหนี้ โดยตราสารหนี้ภาครัฐเน้นลงทุนในช่วงอายุ 3-5 ปี เนื่องจากให้อัตราผลตอบแทนเทียบกับความเสี่ยงแล้วอยู่ในระดับที่เหมาะสมต่อสถานการณ์ลงทุน ณ ปัจจุบัน เช่นเดียวกับตราสารหนี้ภาคเอกชนอายุ 3-5 ปี ที่ให้ Credit Spread ที่เหมาะสมกว่าช่วงอายุอื่น

กองทุนแนะนำ

- กลุ่มตราสารหนี้ระยะสั้น Short-Term Fixed Income ได้แก่ กองทุนเปิดพรินซิเพิล เดลี่ อินคัม พลัส Principal Daily Income Plus Fund (PRINCIPAL DPLUS) มี Portfolio Duration 0-1 ปี

- กลุ่มตราสารหนี้ระยะกลาง Mid-Term Fixed Income ได้แก่ กองทุนเปิดพรินซิเพิล คอร์ ฟิกซ์ อินคัม Principal Core Fixed Income Fund (PRINCIPAL iFIXED) มี Portfolio Duration เฉลี่ยในกรอบ 1-4 ปี

ตราสารทุนไทย: รับอานิสงค์บวกจากการเปิดประเทศ

กลยุทธ์การบริหารกองทุนตราสารทุนไทย ในปี 2565 เศรษฐกิจไทยโดยเฉพาะภาคการบริโภคและท่องเที่ยวเริ่มฟื้นตัวดีขึ้นจากการการเปิดเมืองเพื่อรองรับการท่องเที่ยวจากต่างชาติ รวมถึงไม่มีการล็อคดาวน์ ขณะเดียวกันด้วยราคาน้ำมันที่ยังอยู่ในระดับสูง ทำให้ตลาดหุ้นไทยมีความน่าสนใจเนื่องจากสัดส่วนหุ้นกลุ่มพลังงานมีค่อนข้างเยอะในตลาดหุ้นไทย คาดการเติบโตของรายได้บริษัทจดทะเบียนจะเพิ่มขึ้นประมาณ 12% และคาดว่า SET index จะให้ผลตอบแทนประมาณ 5% การเลือกลงทุนในบางหมวดอุตสาหกรรม น่าจะช่วยเพิ่มผลตอบแทนได้ดี ซึ่งในไตรมาสที่ 1 หุ้นกลุ่มธนาคาร และค้าปลีกยังคงมีความน่าสนใจ อย่างไรก็ตามปัจจัยที่ต้องจับตามองคืออการเร่งตัวขึ้นของเงินเฟ้อเนื่องจากราคาสินค้าโภคภัณฑ์ที่เพิ่มสูงขึ้นอาจทำให้การฟื้นตัวของการบริภาคในประเทศชะลอตัวลงได้

กองทุนแนะนำ

กองทุนเปิดพรินซิเพิล อิควิตี้ ดิวิเดนด์ อินคัม Principal Equity Dividend Income Fund (PRINCIPAL iDIV) เป็นกองทุนที่บริหารแบบ Active เน้นคัดสรรหุ้นเพื่อลงทุนด้วยวิธี Bottom-Up โดยพยายามสร้างอัตราผลตอบแทนจากการลงทุนให้เหนือกว่าดัชนี SET Total Return Index โดยในพอร์ตจะถือหุ้นอยู่ประมาณ 30-50 ตัว และ กองทุนเปิดพรินซิเพิล เอ็นแฮนซ์ อิควิตี้ Principal Enhanced Equity Fund (PRINCIPAL EEF) เป็นกองทุนที่บริหารแบบ Active แต่มีความเหวี่ยงจากดัชนี SET Total Return Index น้อยกว่ากองทุน PRINCIPAL iDIV เนื่องจากมีการกระจายการลงทุนมากกว่า โดยภาวะปกติพอร์ตจะถือหุ้นอยู่ประมาณ 70-80 ตัว

ตราสารทุนต่างประเทศ: เงินเฟ้อ และ ความขัดแย้งระหว่างเชิงภูมิรัฐศาสตร์จะทำให้ตลาดมีความผันผวนที่สูงขึ้น

เศรษฐกิจโลกโดยรวมจะยังสามารถเติบโตได้ต่อเนื่องแต่ด้วยอัตราที่ช้าลงจากปี 2564 และคาดว่าการเติบโตในปีนี้จะเป็นการเติบโตที่จะกระจายออกมาจากกลุ่มประเทศพัฒนาแล้ว โดยเฉพาะทางฝั่งเอเชีย สถานการณ์ความตรึงเครียดระหว่างประเทศรัสเซียและยูเครนเป็นปัจจัยหลักที่ส่งผลให้ตลาดหุ้นทั่วโลกปรับตัวลงในช่วงทีผ่านมา อย่างไรก็ตาม ในตลอดช่วง 60 ปีที่ผ่านมาสถานการณ์ความขัดแย้งเชิงภูมิรัฐศาสตร์ที่เกิดขึ้นนั้นส่งผลกระทบต่อตลาดหุ้นเป็นระยะๆ โดยในระยะยาวแล้วราาคาหุ้นจะปรับตัวไปตามปัจจัยพื้นฐานมากกว่า สำหรับ อัตราเงินเฟ้อที่ปรับสูงขึ้นจากปัญหาเรื่องราคาพลังงานที่ปรับตัวเพิ่มสูงขึ้น ทำให้ธนาคารกลางหลักอย่าง FED และ ECB จะมีการใช้นโยบายการเงินที่เข้มงวดมากขึ้นเพื่อควบคุมอัตราเงินเฟ้อ ซึ่งจะทำให้ตลาดเป็นกังวล และอาจทำให้ตลาดหุ้นโดยรวมมีความผันผวนมากขึ้น ทั้งนี้ FED จะเริ่มปรับขึ้นอัตราดอกเบี้ยนโยบายในเดือนมีนาคม นี้ ในขณะที่ ECB จะยุติการทำมาตราการ QE เร็วขึ้น เพื่อที่จะสามารถปรับขึ้นอัตราดอกเบี้ยนโยบายได้เร็วขึ้น เนื่องจากกลุ่มประเทศในยุโรป ได้รับผลกระทบอย่างมากจากความขัดแย้งของรัสเซียและยูเครน โดยเฉพาะในเรื่องพลังงาน เนื่องจากพึ่งพาการนำเข้าพลังงานจากรัสเซียในปริมาณสูง กลุ่มประเทศในยุโรปจึงอาจต้องพิจารณาในเรื่องการกระจายของแหล่งพลังงานในระยะยาว พลังงานสะอาดจึงอาจเป็นตัวเลือกในการกำหนดโยบายการลงทุนระยะยาวตามแผนพัฒนาเศรษฐกิจในหลายประเทศ นโยบายการลงทุนในพลังงานสะอาด จึงน่าจะยังมีเม็ดเงินลงทุนเข้ามาต่อเนื่อง

ในส่วนของการเลือกกองทุนหุ้นต่างประเทศ ในระยะอีก 3 เดือนข้างหน้าคาดว่าตลาดหุ้นกลุ่มประเทศพัฒนาแล้ว (Developed market) น่าจะได้ผลตอบแทนที่ดีกว่าหุ้นในกลุ่มตลาดเกิดใหม่ (Emerging Market) เนื่องจากการขึ้นดอกเบี้ยของสหรัฐฯ ส่งผลให้ค่าเงินสหรัฐฯแข็งค่าขึ้น และความกังวลในการปิดเมืองอันเนื่องมาจากการแพร่กระจายของโควิด 19 มีน้อยกว่าในแถบเอเชีย ด้วยเทคโนโลยีทางการแพทย์และระบบสาธารณะสุขที่ดีกว่า อย่างไรก็ดี จากความขัดแย้งด้านภูมิรัฐศาสตร์ระหว่างรัสเซียและยูเครนยังคงกดดันฝั่งยุโรปอย่างต่อเนื่องและอาจทำให้เกิดเศรษฐกิจถดถอยได้เนื่องจากความมั่นคงทางด้านพลังงานที่ลดลง และการคว่ำบาตรรัสเซียที่ทำให้อัตราเงินเฟ้อเร่งตัวสูงขึ้น ทางด้านญี่ปุ่น และจีน จัดเป็นประเทศที่มีความอ่อนไหวต่อการแพร่ระบาดของโควิด 19 ค่อนข้างมาก ดังนั้นในกลุ่มประเทศพัฒนาแล้ว ยังคงมองว่าสหรัฐฯน่าจะให้ผลตอบแทนที่ดีที่สุด ในขณะที่ญี่ปุ่น จีนและยุโรป อาจเลือกลงทุนในบางจังหวะที่ราคาปรับตัวลดลงกว่าปกติมากเกินไป

ในจีนเองแม้จะมีมาตรการออกมาเอื้อให้เศรษฐกิจเติบโตได้ ตรงข้ามกับประเทศกลุ่มพัฒนาแล้ว แต่ด้วยนโยบาย Zero covid ที่ยังคงกดดันการเติบโตทางเศรษฐกิจต่อเนื่อง และยังมีปัญหาเกี่ยวกับนโยบายการเปิดเผยข้อมูลของบริษัท ที่ทำให้กลุ่มเทคโนโลยีของจีนยังมีความน่ากังวลอยู่ จึงแนะนำให้ลงทุนใน PRINCIPAL APDI และ PRINCIPAL VNEQ ซึ่งได้รับอานิสงค์จากการกระตุ้นเศรษฐกิจของจีน แต่ความเสี่ยงจากนโยบายภาครัฐน้อยกว่า ซึ่งน่าจะอยู่ในช่วงฟื้นตัวและยังมีความหวังจากการเปิดเมืองที่จะเป็นปัจจัยบวกต่อการลงทุน

เมื่อพิจารณาสไตล์การลงทุน PRINCIPAL GOPP ปรับตัวสูงขึ้นกว่ากองทุนอื่นๆ เนื่องจากต้นปีราคาลดลงมามากแล้ว อาจเป็นจังหวะให้เข้าซื้อเพื่อทำกำไรระยะสั้นได้ อย่างไรก็ดี ในช่วงการขึ้นดอกเบี้ย และอัตราเงินเฟ้อสูง มิได้เป็นปัจจัยเอื้อให้ PRINCIPAL GOPP ปรับตัวดีขึ้นด้วยปัจจัยพื้นฐาน PRINCIPAL GBRAND จึงเป็นตัวเลือกที่น่าสนใจกว่าเนื่องจากมีอำนาจในการต่อรองสูง และสามารถลดผลกระทบของเงินเฟ้อไปยังผู้บริโภคได้ และ PRINCIPAL GINNO ที่เหมาะสำหรับการลงทุนในระยะยาว

กองทุนแนะนำ

- กองทุนเปิดพรินซิเพิล โกลบอล ออพพอร์ทูนิตี้ Principal Global Opportunity Fund (PRINCIPAL GOPP) กองทุนหลัก (Master Fund) คือ Morgan Stanley Investment Funds Global Opportunity Fund โดยเป็นกองทุนที่มีสไตล์การบริหารแบบ Active เน้นคัดสรรหุ้นทั่วโลกเพื่อลงทุนด้วยวิธี Bottom-Up มุ่งเน้นการลงทุนในบริษัทที่มีอัตราการเติบโตสูงในระยะ 3-5 ปีข้างหน้า ที่มี Disruptive Technology หรือ สามารถรอดพ้นและได้ประโยชน์ต่อการ Disrupt ในระยะยาวได้

- กองทุนเปิดพรินซิเพิล โกลบอล แบรนด์ Principal Global Brands Fund (PRINCIPAL GBRAND) กองทุนหลัก (Master Fund) คือ Morgan Stanley Investment Funds - Global Brands Fund โดยเป็นกองทุนที่มีสไตล์การบริหารแบบ Active มุ่งเน้นการลงทุนในหุ้นของบริษัทต่างๆ ในประเทศที่พัฒนาแล้ว ทั่วโลก โดยเน้นลงทุนในหุ้นของบริษัทที่ประสบผลสําเร็จหรือมีชื่อเสียงโดยพิจารณาจาก intangible assets (เช่น มีเครื่องหมายการค้าที่เป็นที่รู้จักทั่วโลก การเป็นเจ้าของลิขสิทธิสินค้า หรือกลวิธีการจัดจําหน่าย เป็นต้น) ภายใต้ Branding ที่แข็งแกร่ง

- กองทุนเปิดพรินซิเพิล ยูเอส อิควิตี้ Principal US Equity Fund (PRINCIPAL USEQ) เป็นกองทุนที่ลงทุนในหน่วยลงทุนของ iShares Russell 1000 ETF เพื่อสร้างอัตราผลตอบแทนใกล้เคียงกับดัชนี Russell 1000 Total Return Index

- กองทุนเปิดพรินซิเพิล ยูโรเปี้ยน อิควิตี้ Principal European Equity Fund (PRINCIPAL EUEQ) กองทุนหลัก (Master Fund) คือ Principal Global Investors European Equity Fund โดยเป็นกองทุนที่มีสไตล์การบริหารแบบ Active มุ่งเน้นการทำกำไรจากการงทุนในบริษัทที่จดทะเบียนในตลาดหุ้นยุโรปในระยะกลางถึงยาว โดยการเฟ้นหาหุ้นที่มีศักยภาพในการเติบโตที่สูงและมูลค่าตลาดอยู่ในระดับต่ำ

- กองทุนเปิดพรินซิเพิล เจแปนนิส อิควิตี้ Principal Japanese Equity Fund (PRINCIPAL JEQ) กองทุนหลัก (Master Fund) คือ T. Rowe Price Funds SICAV Japanese Equity Fund โดยเป็นกองทุนที่มีสไตล์การบริหารแบบ Active มุ่งเน้นการลงทุนในหุ้นเติบโตระยะยาวในประเทศญี่ปุ่น แบบ All-Cap ในบริษัทที่มีศักยภาพในการแข่งขันในอุตสาหกรรมสูง และผู้บริหารที่มีวิสัยทัศน์ในผลักดันการเติบโตมูลค่าบริษัทแก่ผู้ถือหุ้น

- กองทุนเปิดพรินซิเพิล เอเชีย แปซิฟิก ไดนามิก อินคัม อิควิตี้ Principal Asia Pacific Dynamic Income Equity Fund (PRINCIPAL APDI) กองทุนหลัก (Master Fund) คือ Principal Asia Pacific Dynamic Income Fund โดยเป็นกองทุนที่มีสไตล์การบริหารแบบ Active มุ่งเน้นการลงทุนในหุ้นภูมิภาคเอเชียแปซิฟิก (ไม่รวมญี่ปุ่น) ที่มีแนวโน้มเติบโตสูง และ/หรือ ให้อัตราผลตอบแทนจากการลงทุน เช่น รายได้จากเงินปันผล ในระดับสูงอย่างสม่ำเสมอ

- กองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้ Principal China Equity Fund (PRINCIPAL CHEQ) เป็นกองประเภท Fund of Funds ที่เน้นการลงทุนผ่านกองทุน UBS China A Opportunity Fund ที่เน้นลงทุนในหุ้นจีน A-Share ที่ได้ประโยชน์ตามการเติบโตระยะยาวและการเปลี่ยนแปลงทางโครงสร้างเศรษฐกิจจีน โดยเป็นการลงทุนแบบ bottom up เลือกหุ้นรายตัว นอกจากนั้นยังมีการกระจายการลงทุนผ่าน Thematic ETF ต่างๆที่คาดว่าจะได้รับประโยชน์ระยะยาวตามโครงสร้างอุตสาหกรรมในอนาคต เช่น New Economy, Cloud Computing และ Electric Vehicle and Battery

- กองทุนเปิดพรินซิเพิล โกลบอล อินโนเวชั่น Principal Global Innovation Fund (PRINCIPAL GINNO) เป็นกองประเภท Fund of Funds ที่เน้นการลงทุนใน Thematic ETF ที่คาดว่าจะได้รับประโยชน์ของ Megatrend เช่นการเปลี่ยนแปลงทางเทคโนโลยี โครงสร้างประชากร และค่านิยมทางสังคม โดยปัจจุบันมีกองทุนมีการลงทุนในธีม Healthcare Innovation, Robotics, Millennial Consumer, Electric Vehicle และ Metaverse

- กองทุนเปิดพรินซิเพิล เวียดนาม อิควิตี้ Principal Vietnam Equity Fund (PRINCIPAL VNEQ) มุ่งเน้นการลงทุนในหุ้นที่จดทะเบียนในตลาดหลักทรัพย์เวียดนาม หรือหุ้นที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยที่มีธุรกิจหรือรายได้หลัก/บางส่วนมาจากการประกอบธุรกิจในประเทศเวียดนาม ซึ่งคาดว่าจะมีศักยภาพในการเติบโตจากการขยายตัวของเศรษฐกิจเวียดนามซึ่งคาดว่าจะมีศักยภาพในการเติบโตจากการขยายตัวของเศรษฐกิจเวียดนาม รวมถึงกองทุนรวม/กองทุน Exchange Traded Fund (ETF) ทั้งในและ/หรือต่างประเทศที่มีนโยบายการลงทุนในหุ้นที่จดทะเบียนในตลาดหลักทรัพย์ประเทศเวียดนาม ด้วยวิธีการคัดสรรหุ้นแบบ Bottom-Up และ/หรือ มีการลงทุนผ่าน ETFs เพื่อเพิ่มประสิทธิภาพต่อการบริหารการลงทุนด้วย

ตราสารทางเลือก: กองทุนอสังหาริมทรัพย์ได้ประโยชน์จากการเปิดเศรษฐกิจ

การกลับมาเปิดเศรษฐกิจในประเทศไทยและเอเชียเต็มรูปแบบมากขึ้น และการเปิดรับนักท่องเที่ยวจากต่างประเทศ ตั้งแต่ไตรมาสที่ 4 ของปีที่ผ่านมา เป็นปัจจัยบวกสำคัญยิ่งต่อแนวโน้มการฟื้นตัวของกลุ่มกองทุนอสังหาริมทรัพย์และ REITs ทั้งในประเทศไทยและภูมิภาคเอเชียแปซิฟิก ซึ่งผลการดำเนินงานและเงินปันผลของไตรมาสที่ 4 ที่เพิ่มขึ้น สะท้อนถึงการฟื้นตัวที่ดีหลังจากเปิดเศรษฐกิจ แม้ว่าจะมีการระบาดของโควิดสายพันธุ์โอมิครอน แต่กิจกรรมทางเศรษฐกิจยังคงดำเนินต่อไปได้ คาดว่าอัตราผลตอบแทนจากเงินปันผลของ REITs ไทยและสิงคโปร์อยู่ที่ระดับเฉลี่ย 4-6%

ความเสี่ยงจากวิกฤตรัสเซีย-ยูเครน ไม่ได้ส่งผลกระทบทางตรงต่อ REITs การลงทุนใน REITs มีความน่าสนใจในการกระจายการลงทุนจากสินทรัพย์เสี่ยงอื่น เช่น ตราสารทุน เพื่อลดความผันผวนของราคาหุ้น และมีโอกาสสร้างอัตราผลตอบแทนที่ดีในระยะข้างหน้า ความเสี่ยงสำคัญยังคงเป็นเรื่องอัตราดอกเบี้ยที่อาจจะปรับขึ้นเร็วกว่าที่คาดเพื่อสกัดปัญหาเงินเฟ้อ หรือเกิดภาวะ Stagflation หรือการกลับมา Lockdown เศรษฐกิจ

สินค้าโภคภัณฑ์และทองคำ โดยในระยะนี้เราแนะนำให้นักลงทุนที่ต้องการลงทุนในสินทรัพย์เพื่อป้องกันความเสี่ยงจากอัตราเงินเฟ้อที่เร่งตัวทั่วโลก และราคาสินค้าโภคภัณฑ์ที่อยู่ในระดับสูง รวมถึงความผันผวนของตลาดที่มีมากขึ้น เข้าลงทุนในกองทุนรวมกลุ่มสินค้าโภคภัณฑ์ซึ่งได้แก่ กองทุนเปิดพรินซิเพิล โกลบอล คอมมอดิตี้ (PRINCIPAL GCF) (กองทุนที่มีความเสี่ยงสูงหรือซับซ้อน) โดยเป็นกองทุนที่เน้นลงทุนในหน่วยลงทุนของกองทุน Merrill Lynch MLCX Commodity Enhanced Beta Fund ที่มุ่งลงทุนเพื่อให้ผลตอบแทนเป็นไปตามดัชนีอ้างอิง ICE BofAML Commodity Index eXtra 03 Index Total Return และ กองทุนเปิดพรินซิเพิล โกลด์ อินคัม (PRINCIPAL iGOLD) ซึ่งเป็นกองทุนที่เน้นลงทุนในหน่วยลงทุนของกองทุน SPDR Gold Trust ที่มุ่งลงทุนเพื่อให้ผลตอบแทนเป็นไปตามราคาทองคำโลกโดยกองทุนมีการอ้างอิงราคาทองคำตามดัชนี LBMA Gold Price PM

อย่างไรก็ตามนักลงทุนไม่ควรจัดสรรน้ำหนักการลงทุนในสินทรัพย์กลุ่มดังกล่าวมากเกินไปนักจากลักษณะของสินทรัพย์ที่มีความผันผวนค่อนข้างมากเมื่อเทียบกับการลงทุนในตราสารประเภทอื่น และความผันผวนที่สูงของสินทรัพย์ทางเลือกนั้นหมายถึงความเสี่ยงที่อาจจะขาดทุนในจำนวนที่สูงด้วยเช่นกันหากสถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์นั้นมีการคลี่คลายลง หรืออาจจะเป็นไปได้ว่าสถานการณ์ความตึงตัวทางด้านอุปทานของสินทรัพย์ทางเลือกประเภทต่างๆนั้นสามารถคลี่คลายได้เร็ว โดยอาจจะสังเกตได้ว่าขณะนี้ราคากลางของนักวิเคราะห์ในตลาดก็อยู่ในระดับที่ต่ำกว่าราคาปัจจุบันของสินค้าโภคภัณฑ์ในตลาด ซึ่งอาจจะตีความได้ว่านักวิเคราะห์ได้มีการคาดการณ์ถึงการคลี่คลายของสถานการณ์ในอนาคตข้างหน้าที่จะนำไปสู่การปรับตัวลดลงของราคา อย่างไรก็ตามสำหรับนักลงทุนที่ต้องการป้องกันความเสี่ยงจากสถานการณ์ความขัดแย้งและผลกระทบต่อภาคพลังงานและสินค้าโภคภัณฑ์ เราแนะนำให้มีสัดส่วนการลงทุนโดยรวมในสินค้าพลังงานและโภคภัณฑ์ไม่เกิน 10% ของพอร์ตการลงทุนเพื่อสร้างผลตอบแทนส่วนเพิ่มให้กับพอร์ตการลงทุนในระดับความเสี่ยงที่เหมาะสม และจำเป็นจะต้องติดตามข่าวและปัจจัยที่กระทบกับสินค้าพลังงานและโภคภัณฑ์อย่างใกล้ชิด

กลยุทธ์การบริหารกองทุนตราสารทางเลือก บลจ. ให้ความสนใจ REITs ในกลุ่มที่ได้รับประโยชน์จากการเปิดเศรษฐกิจ อาทิ กลุ่มบริโภคในประเทศ (กลุ่มค้าปลีก) กลุ่มที่รายได้มีความมั่นคงในสถานการณ์ COVID-19 (กลุ่มอุตสาหกรรม หรือ Industrial) และหลีกเลี่ยงหรือ Underweight กลุ่ม Office ที่เผชิญภาวการณ์เข้ามาของ Supply ใหม่ กดดันต่ออุปสงค์และการเติบโตของค่าเช่าในอนาคต

กองทุนแนะนำ

- กองทุนเปิดพรินซิเพิล พร็อพเพอร์ตี้ อินคัม Principal Property Income Fund (PRINCIPAL iPROP) มุ่งเน้นการลงทุนใน REITs และ Infrastructure ที่ให้อัตราผลตอบแทนจากเงินปันผลในระดับสูงและสม่ำเสมอในประเทศไทยและสิงคโปร์เป็นหลัก

- กองทุนเปิดพรินซิเพิล เอ็นแฮนซ์ พร็อพเพอร์ตี้ แอนด์ อินฟราสตรัคเจอร์ เฟล็กซ์ อินคัม Principal Enhanced Property and Infrastructure Flex Income Fund (PRINCIPAL iPROPEN) มุ่งเน้นการลงทุนใน REITs และ Infrastructure ในประเทศแถบเอเชียแปซิฟิก อาทิ ออสเตรเลีย ญี่ปุ่น สิงคโปร์ ฮ่องกง และประเทศไทย (สัดส่วนเฉลี่ย ประเทศ DM Asia 75% และประเทศไทย 25% ซึ่งจะมีการกระจายการลงทุนที่มากกว่ากองทุน PRINCIPAL iPROP)

กองทุนสินค้าโภคภัณฑ์และทองคำ (แนะนำสัดส่วนรวมที่ 5%)

- กองทุนเปิดพรินซิเพิล โกลบอล คอมมอดิตี้ Principal Global Commodities Fund (PRINCIPAL GCF) (กองทุนที่มีความเสี่ยงสูงหรือซับซ้อน) โดยเป็นกองทุนที่เน้นลงทุนในหน่วยลงทุนของกองทุน Merrill Lynch MLCX Commodity Enhanced Beta Fund ที่มุ่งลงทุนเพื่อให้ผลตอบแทนเป็นไปตามดัชนีอ้างอิง ICE BofAML Commodity Index eXtra 03 Index Total Return

- กองทุนเปิดพรินซิเพิล โกลด์ อินคัม Principal Gold Income Fund (PRINCIPAL iGOLD) ซึ่งเป็นกองทุนที่เน้นลงทุนในหน่วยลงทุนของกองทุน SPDR Gold Trust ที่มุ่งลงทุนเพื่อให้ผลตอบแทนเป็นไปตามราคาทองคำโลกโดยกองทุนมีการอ้างอิงราคาทองคำตามดัชนี LBMA Gold Price PM

กองทุนผสมที่ปรับสัดส่วนโดยผู้จัดการกองทุน

- กองทุนเปิดพรินซิเพิล บาลานซ์ อินคัม Principal Balanced Income (PRINCIPAL iBALANCED) กองทุนผสมที่ประกอบด้วยตราสารหนี้ 40% หุ้นไทย 15% หุ้นต่างประเทศ 15% ตราสารทางเลือก 25% และทองคำ 5% โดยจะมีผู้จัดการกองทุนคอยปรับน้ำหนักสินทรัพย์ให้เหมาะสมกับแต่ละสถานการณ์ เพื่อเพิ่มผลตอบแทนและลดความเสี่ยงโดยรวมของพอร์ตลงทุนในระยะยาว

- กองทุนเปิด พรินซิเพิล โกลบอล มัลติ แอสเซท Principal Global Multi Asset Fund (PRINCIPAL GMA) กองทุนผสมที่กระจายการลงทุนทั่วโลกผ่านหุ้น 70% และตราสารหนี้ 30% โดยมีงานระดับโลกอย่าง Principal Global Asset Allocation (PGAA) เป็นที่ปรึกษาด้านการลงทุน

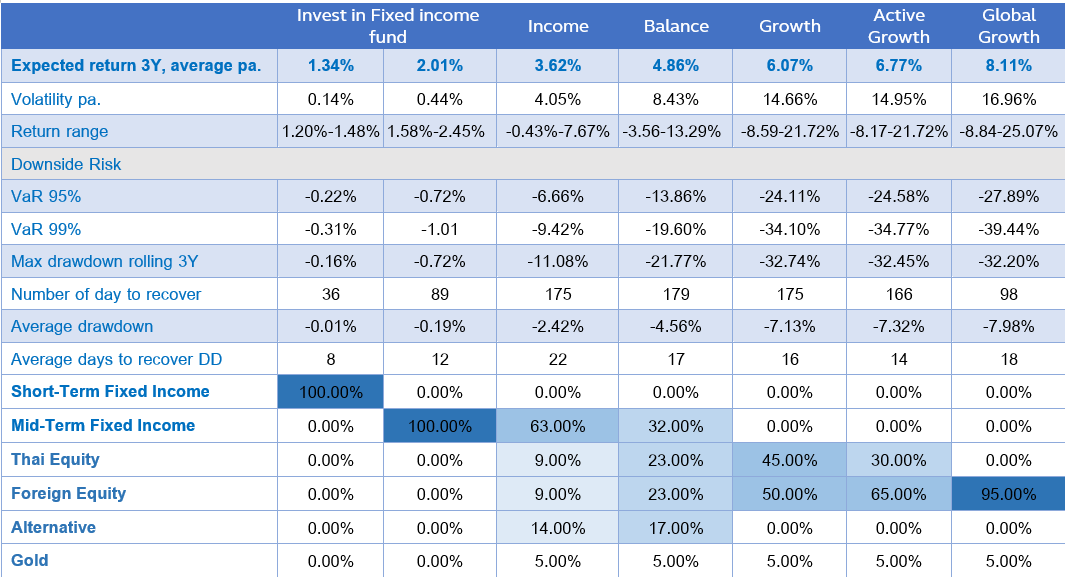

2Q/2022 Principal Asset Allocation Recommendation

สำหรับกองทุนที่ลงทุนในสินทรัพย์ผสม แนะนำเพิ่มน้ำหนักหุ้นไทย และหุ้นต่างประเทศเล็กน้อย ขณะที่ลดสัดส่วนตราสารหนี้ไทย

สัดส่วนการลงทุนที่เหมาะสม/ การจัดสรรเงินลงทุน

Principal Asset Allocation Plan

Principal Asset Allocation Plan เป็นบริการการแนะนำ การจัดพอร์ตการลงทุนแบบการกระจายการลงทุนไปในสินทรัพย์ ต่างๆ (Asset Allocation) ตามระดับความเสี่ยงในการลงทุนของผู้ลงทุน โดยเป็นการพิจารณาและประเมินภาวะการลงทุน เพื่อการสร้างและปรับพอร์ตอย่างสมดุล และอาจจะพิจารณาและ นำเสนอการปรับเปลี่ยนสัดส่วนการลงทุนหรือปรับพอร์ตลงทุนเป็นรายไตรมาส เพื่อให้มั่นใจได้ว่าพอร์ตการลงทุนมีการกระจาย ความเสี่ยงอย่างเหมาะสม และสอดรับกับภาวะการลงทุน เนื่องจากการเปลี่ยนแปลงของราคาที่เปลี่ยนไปตามภาวะตลาด ส่งผลให้สัดส่วนของแต่ละสินทรัพย์ที่ลงทุนมีการปรับเปลี่ยนไปจากสัดส่วนการลงทุนที่เหมาะสม อาจทำให้พอร์ตการลงทุนมี ความเสี่ยงสูงหรือต่ำไปกว่าที่ควรจะเป็น เพื่อให้สัดส่วนการลงทุน เข้าสู่สัดส่วนการลงทุนที่เหมาะสม

Principal Asset Allocation Plan เป็นเพียงคำแนะนำของ บริษัทจัดการ ผู้ลงทุนอาจ ไม่ได้รับผลตอบแทนตามคาดหวัง ทั้งนี้ ผู้ลงทุนควรทำความ เข้าใจการจัดสรรการลงทุน (Basic Asset Allocation) ตามคำแนะนำของสำนักงาน ก.ล.ต.

พอร์ตการลงทุนดังกล่าวเป็นเพียงการประมาณการสัดส่วนการลงทุน ซึ่งสามารถเปลี่ยนแปลงได้เมื่อลงทุนจริง ขึ้นอยู่กับสภาพตลาด การลงทุนและโอกาสการลงทุนในแต่ละขณะ ทั้งนี้ ประมาณการ ผลตอบแทนไม่ใช่การรับประกันหรือยืนยันถึงผลตอบแทนในอนาคต

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

คำอธิบายของพอร์ตการลงทุน Principal Asset Allocation Plan

คำนิยามของกลุ่มตราสารหนี้ กลุ่มตราสารหนี้ระยะกลาง Mid-Term Fixed Income คือ กองทุนรวมตราสารหนี้ทั่วไป เน้นลงทุนในตราสารหนี้ระยะกลาง มี Portfolio Duration โดยเฉลี่ยอยู่ประมาณ 1 - 3 ปี

คำอธิบายประกอบ 5 Asset Allocation Model พอร์ตลงทุนแนะนำ

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ต่ำ” และ “ปานกลางค่อนข้างต่ำ” แนะนำให้ท่านเลือกลงทุนในกองทุนตราสารหนี้

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ปานกลางค่อนข้างสูง” แนะนำพอร์ตการลงทุน “Income”

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูง” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income” และ “Balance”

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูงมาก” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income”, “Balance”, “Growth”, “Active Growth”, “Global Equity”

ทั้งนี้ หากท่านผู้ลงทุนมีความประสงค์จะลงทุนในพอร์ตลงทุนที่มีระดับความเสี่ยงสูงกว่าระดับความเสี่ยงการลงทุนของท่าน ท่านจะต้อง “ยืนยัน” รับทราบความเสี่ยงของพอร์ตลงทุนที่ท่านได้เลือกลงทุน

คำอธิบายประกอบ Expected Return และ Return Volatility (ความผันผวนของอัตราผลตอบแทนคาดการณ์ในระยะเวลา 3 ปี ข้างหน้า)

Expected Return และ Return Volatility หมายถึง อัตราผลตอบแทนและค่าความเสี่ยงคาดการณ์เฉลี่ยต่อปี สำหรับการลงทุนในระยะ 3 ปีข้างหน้า ซึ่งมาจากการศึกษาข้อมูล ในอดีตย้อนหลังเป็นฐานในการคำนวณ ดังนั้น ชุดข้อมูลดังกล่าว จึงมิได้ยืนยันถึงอัตราผลตอบแทนที่จะเกิดขึ้นจริงในอนาคต

Expected Return และ Return Volatility คำนวณมาจาก อัตราผลตอบแทนและค่าความเสี่ยงที่เกิดขึ้นจริงในอดีตของตราสารทุนไทย ตราสารทุนต่างประเทศ และการลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs ผ่านดัชนีที่ใช้เป็นตัวแทนแต่ละสินทรัพย์ ข้อมูลย้อนหลัง 10 ปี (ตั้งแต่ ธันวาคม 2554 ถึง ธันวาคม 2564) ขณะที่ตราสารหนี้ไทย คำนวณมาจาก แนวโน้มอัตราผลตอบแทนจากเส้นอัตราผลตอบแทนของตลาดตราสารหนี้ หรือ Bond Yield Curve

ดัชนีที่ใช้ในการคำนวณอัตราผลตอบแทนในอดีตของแต่ละ สินทรัพย์ ได้แก่

- ตราสารทุนไทย - ดัชนี SET Total Return Index

- ตราสารทุนต่างประเทศ - ดัชนี MSCI ACWI Total Return Index

- ตราสารหนี้ - ดัชนี GovBond 1-3Yrs NTR Index (50%) + MTMCorpA-up 1-3Yrs NTR Index (25%) + Avg12MFixed(BBLc,KBANK,SCB) (25%)

- การลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs - ดัชนี SET PF&REIT Total Return Index (50%) + ดัชนี FTSE ST Real Estate Investment Trusts Total Return Index (50%)

อ่าน Principal Asset Allocation Recommendation 2Q/2022 ที่นี่