Principal Investment Outlook 2023 and Principal Asset Allocation Recommendation 1Q2023

กล่าวลาปีเสือ – กระโดดเข้าสู่ปีกระต่าย // จับทิศทางการลงทุนปี 2023

ภาพรวมและกลยุทธ์การลงทุนปี 2022

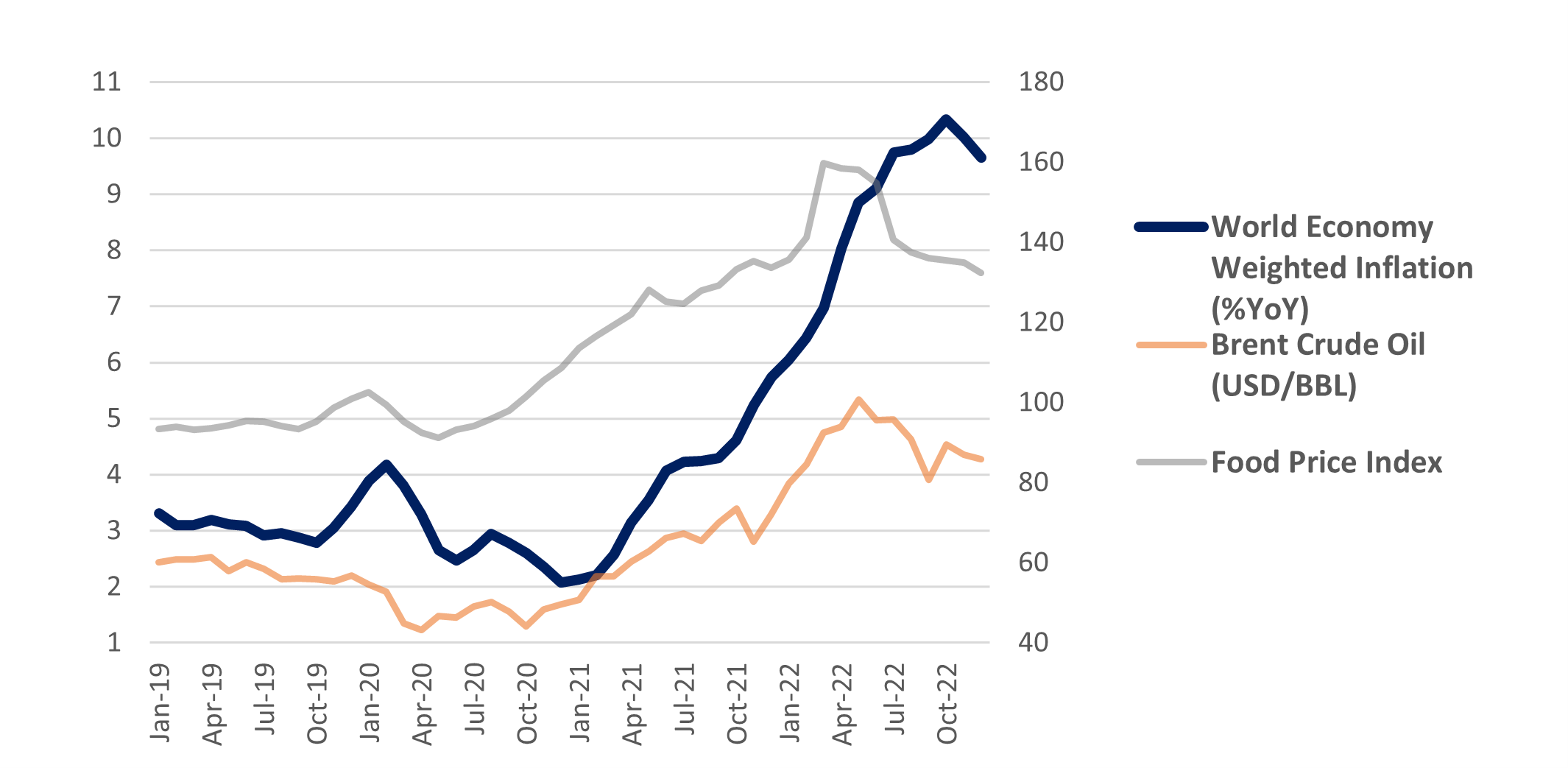

ตลาดการเงินการลงทุนได้เผชิญกับปัจจัยกดดันหลายด้านในปี 2022 โดยราคาของสินทรัพย์เสี่ยงมีการปรับตัวลงตั้งแต่ต้นปี เริ่มจากประเด็นอัตราเงินเฟ้อที่มีแนวโน้มเพิ่มสูงขึ้นในสหรัฐฯจากปัญหาขาดแคลนแรงงานหลังกลับมาเปิดประเทศมากยิ่งขึ้นตั้งแต่ช่วงปลายปี 2021 ซึ่งส่งผลทำให้เฟดมีแนวทางการปรับขึ้นอัตราดอกเบี้ยเพื่อชะลอเงินเฟ้อ ขณะที่ทางฝั่งยุโรปที่ความขัดแย้งทางด้านภูมิรัฐศาสตร์ระหว่างรัสเซียและยูเครน (เริ่มขึ้นในช่วงปลายเดือน ก.พ. 2022) และการที่กลุ่มอียูและสหรัฐฯและชาติพันธมิตร มีการคว่ำบาตรสินค้าโภคภัณฑ์รวมถึงข้อจำกัดทางด้านธุรกรรมและการเงินต่อรัสเซีย ส่งผลทำให้ราคาน้ำมันดิบ (เบรนท์แตะเหนือระดับ 120 ดอลลาร์สหรัฐต่อบาร์เรล) และราคาวัตถุดิบพืชพันธุ์สูงขึ้นตามลำดับ ยิ่งส่งผลทำให้อัตราเงินเฟ้อเร่งตัวสูงขึ้นและนำมาซึ่งความกังวลต่อการขึ้นอัตราดอกเบี้ยของอียู และธนาคารกลางในหลายๆ ประเทศทั่วโลกที่ตามมา ในทางตรงกันข้ามประเทศฝั่งเอเชีย มีการเพิ่มขึ้นของอัตราเงินเฟ้อและอัตราดอกเบี้ยที่ต่ำกว่า แต่ปัจจัยสำคัญที่ส่งผลกดดันต่อภูมิภาค ในด้านการค้าระหว่างประเทศและห่วงโซ่อุปทานคือการที่ประเทศจีนได้ดำเนินนโยบายควบคุมการแพร่ระบาดของโควิด-19 อย่างเข้มงวด

อัตราเงินเฟ้อของโลกถัวเฉลี่ยตามมูลค่าเศรษฐกิจรายประเทศ (แกนด้านซ้าย)

ราคาน้ำมันดิบเบรนท์และดัชนีราคาสินค้าอาหาร(แกนด้านขวา)

ตั้งแต่ ม.ค. 2019 ถึง ธ.ค. 2022 (ข้อมูลราคา/ดัชนีแบบรายเดือน)

Source: Bloomberg, Principal Asset Management

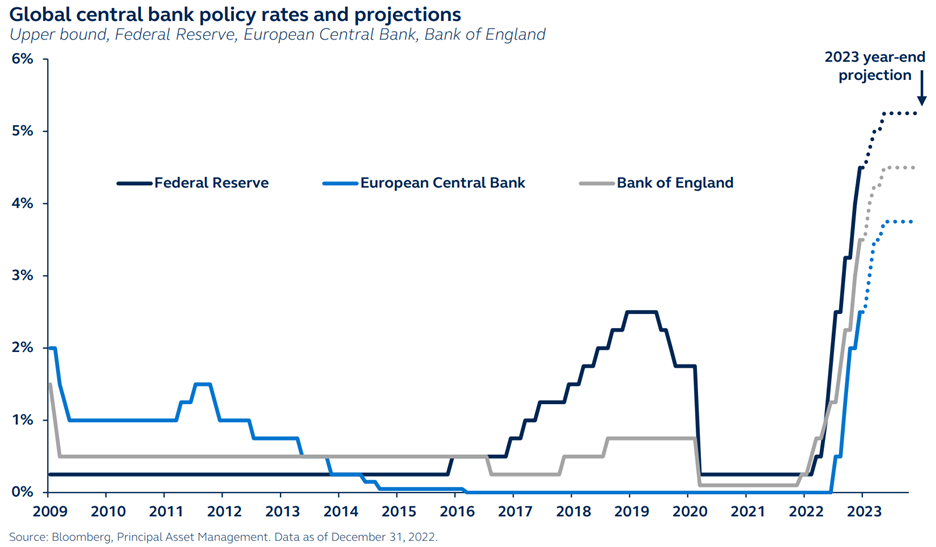

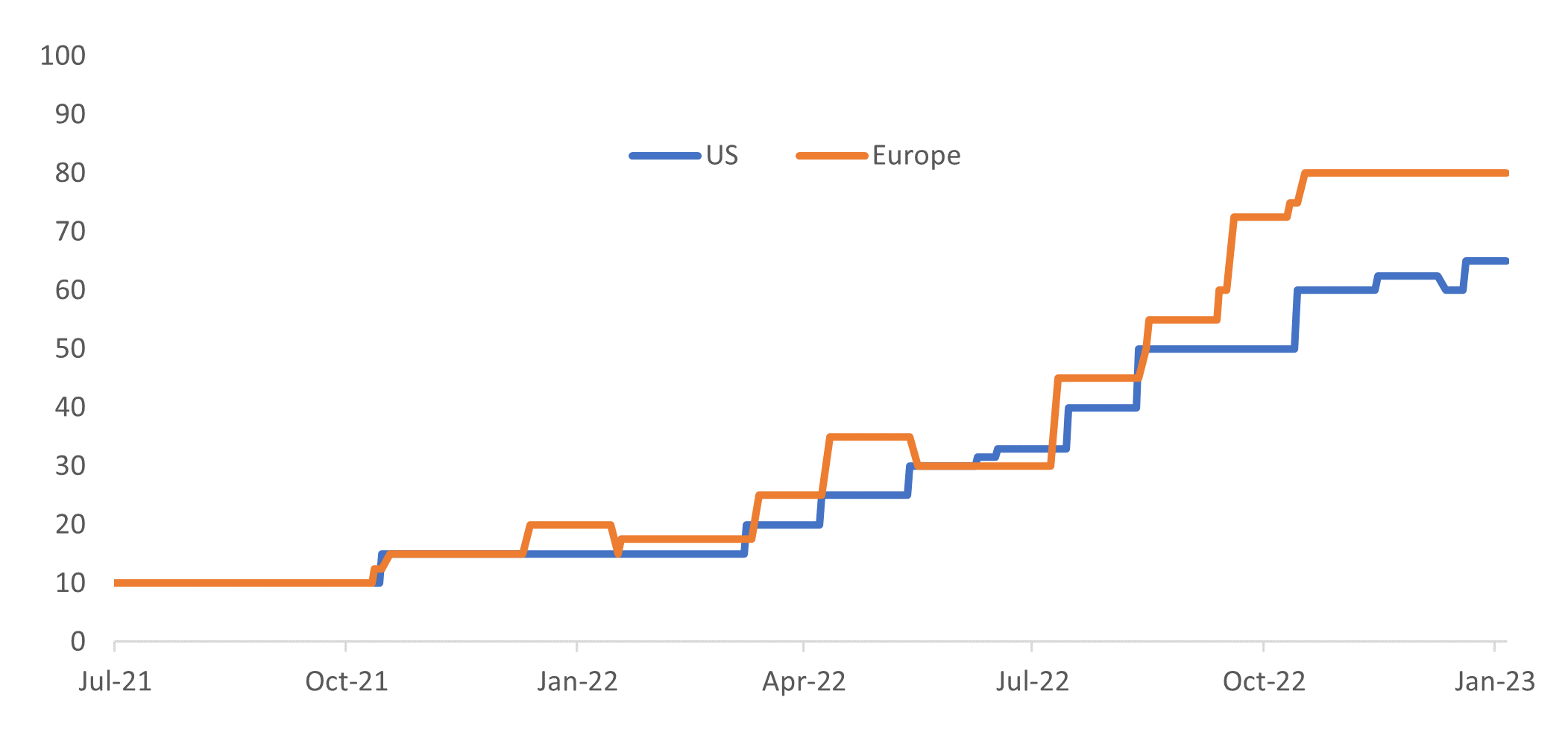

เฟดทำการปรับขึ้นอัตราดอกเบี้ยครั้งแรกในรอบ 4 ปี (หรือตั้งแต่ปี 2018) ในการประชุมในเดือน มี.ค. 2022 ในระดับ 0.25% ไปสู่ระดับ 0.25% - 0.50% โดยทำการทยอยปรับอัตราดอกเบี้ยในระดับที่เร่งตัวมากขึ้นในช่วงกลางปีที่ 0.5% ในการประชุมเดือน พ.ค. 2022 และเพิ่มขึ้นเป็นระดับ 0.75% ต่อเนื่องในการประชุมสี่ครั้งถัดมา โดยเริ่มปรับขึ้นในอัตราที่ชะลอตัวลงในอัตรา 0.5% ในการประชุมเดือน ธ.ค. 2022 หลังอัตราเงินเฟ้อของสหรัฐฯ เริ่มมีทิศทางเพิ่มขึ้นอย่างชะลอตัวลงแบบชัดเจนขึ้นในช่วง 2 เดือนก่อนหน้า (ต.ค. - พ.ย.) ส่งผลให้อัตราดอกเบี้ยนโยบายของเฟดปรับขึ้นมาอยู่ที่ 4.25 – 4.5% และเจ้าหน้าที่เฟดส่วนใหญ่คาดการณ์การขึ้นดอกเบี้ยต่อเนื่องจนทำให้ Terminal rate ในปี 2023 สูงขึ้นมาอยู่ที่ประมาณ 5.1%

อัตราดอกเบี้ยนโยบายของเฟด (เส้นสีน้ำเงิน) อีซีบี (เส้นสีฟ้า) และธนาคารแห่งประเทศอังกฤษ (เส้นสีเทา)

Source: Principal Global Asset Allocation

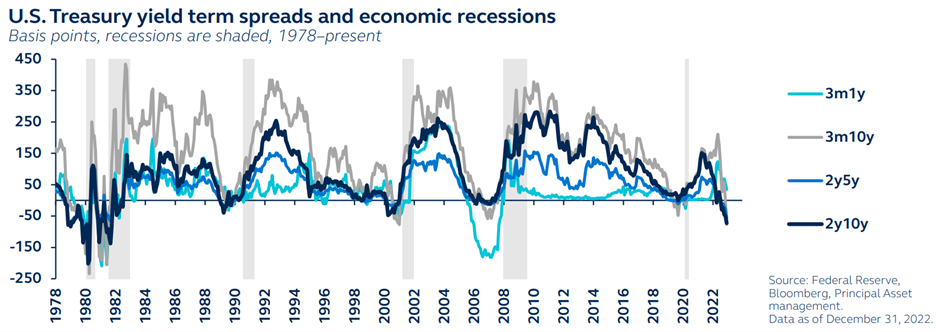

ในปี 2022 ได้เกิดเหตุการณ์ที่เรียกว่า Inverted Yield Curve ของอัตราผลตอบแทนพันธบัตรสหรัฐฯอยู่หลายครั้ง โดยเหตุการณ์ดังกล่าวคือ การที่อัตราผลตอบแทนพันธบัตรระยะยาวต่ำกว่าอัตราผลตอบแทนพันธบัตรระยะสั้น (โดยปกตินักลงทุนจะดูส่วนต่างระหว่างพันธบัตรรัฐบาลอายุ 10 ปีและอายุ 2 ปี หรือ ส่วนต่างระหว่างพันธบัตรรัฐบาลอายุ 10 ปีและอายุ 3 เดือน) เนื่องจากนักลงทุนจะหันไปลงทุนในสินทรัพย์เสี่ยงต่ำมากขึ้นซึ่งรวมถึงพันธบัตรรัฐบาลระยะยาว โดยเหตุการณ์นี้ถือเป็นหนึ่งในสัญญาณบ่งชี้ถึงเศรษฐกิจถดถอยในอนาคตได้

ผลต่างระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลและการเกิด Recessions

Source: Principal Global Asset Allocation

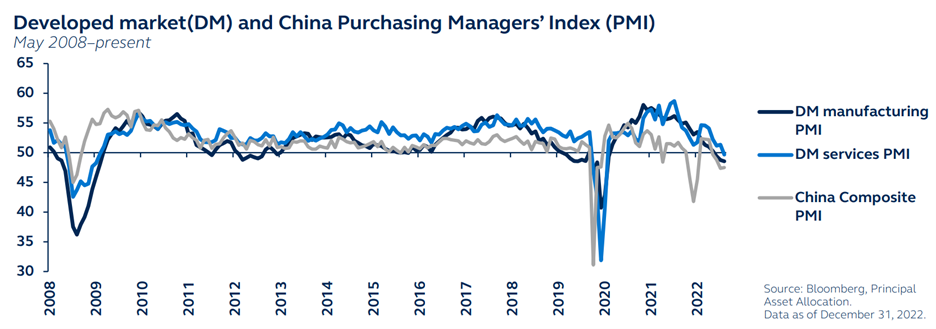

อัตราเงินเฟ้อและอัตราดอกเบี้ยที่เพิ่มสูงขึ้นในสหรัฐฯ และยุโรป รวมถึงความขัดแย้งทางด้านภูมิรัฐศาสตร์ในยุโรป รวมถึงการใช้นโยบายโควิดเป็นศูนย์ของจีน ได้ส่งผลกระทบโดยตรงต่อสภาพเศรษฐกิจในภาพรวม โดยดัชนีชี้วัดทางเศรษฐกิจที่สำคัญ เช่น Manufacturing/Service PMI มีการปรับตัวลงอย่างต่อเนื่องในปี 2022 และลดลงต่ำกว่าระดับ 50 ในกลุ่มประเทศพัฒนาแล้ว (Developed market) รวมถึงประเทศจีน สะท้อนการหดตัวของภาพรวมของภาคการผลิตและบริการ หรือเศรษฐกิจโดยรวม เช่นเดียวกัน ทางด้านสหรัฐฯ ที่ประกาศการเติบโตของ GDP ที่ติดลบสองไตรมาสติดกัน ซึ่งหมายถึงเศรษฐกิจสหรัฐฯ ได้เข้าสู่ภาวะถดถอยเชิงเทคนิค (Technical Recession) และการปรับลดประมาณการกำไรของบริษัทจดทะเบียนฯในตลาดหุ้นจีน

Manufacturing/Service PMI ของกลุ่มประเทศพัฒนาแล้วและประเทศจีน

Source: Principal Global Asset Allocation

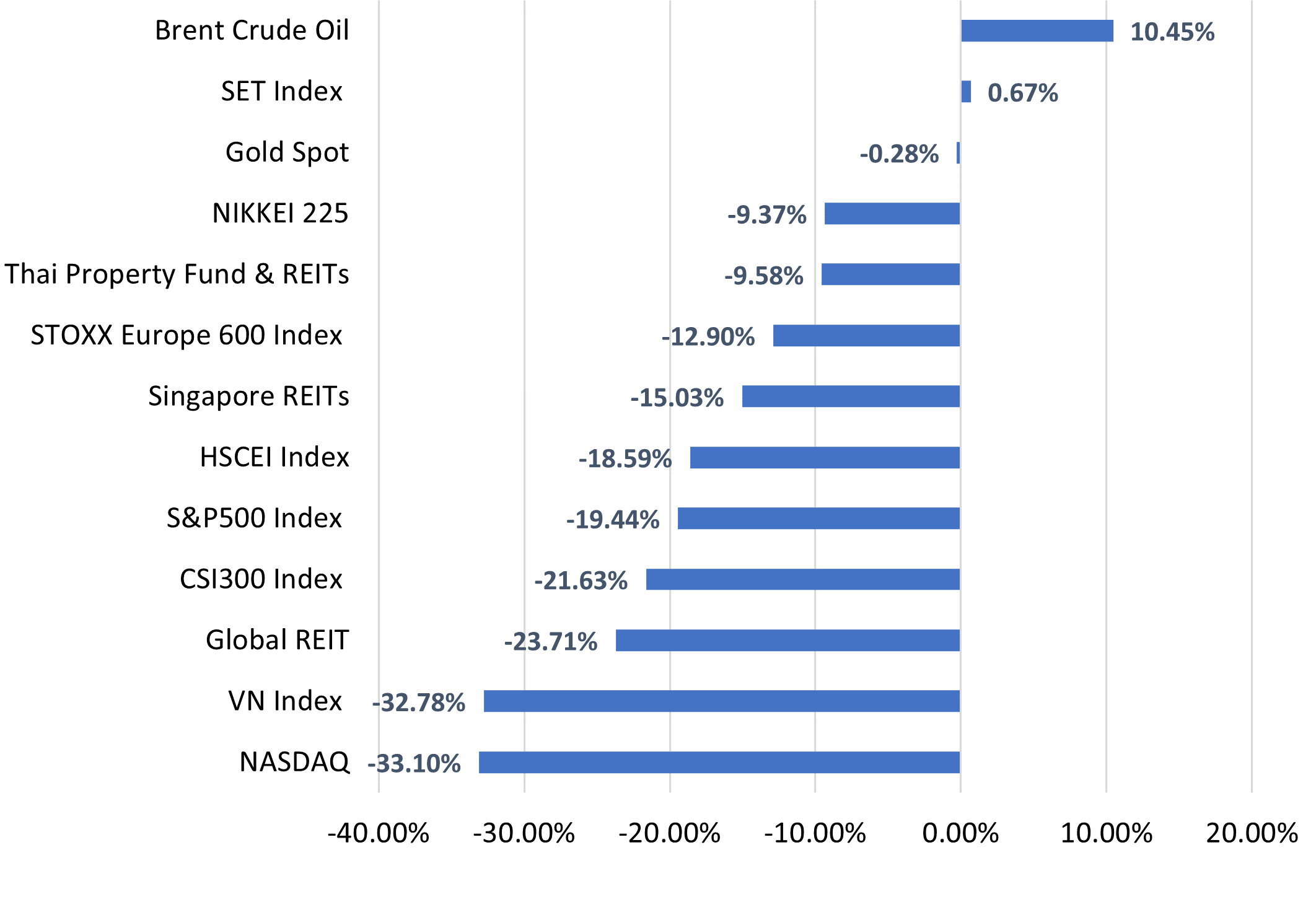

ในด้านตลาดการเงินการลงทุน ปี 2022 ถือว่าเป็นปีที่ยากต่อการลงทุนเนื่องจากตลาดมีความผันผวนและอ่อนไหวต่ออัตราเงินเฟ้อและการขึ้นอัตราดอกเบี้ยของเฟด ในด้านตลาดหุ้น หุ้นกลุ่มที่ได้รับแรงกดดันมากที่สุดคือหุ้นกลุ่มที่เกี่ยวข้องกับเทคโนโลยี เนื่องจากเป็นหุ้นที่มีแนวโน้มการเติบโตของกำไรในอนาคตค่อนข้างสูง ซึ่งนักลงทุนจะมีการประเมินมูลค่าแบบมีพรีเมียมค่อนข้างสูงโดยเฉพาะในตลาดขาขึ้นหรือในช่วงที่เศรษฐกิจเติบโตดี ในทางตรงกันข้าม หุ้นกลุ่ม Defensive โดยเฉพาะกลุ่มอุตสาหกรรม Health Care และ Utilities ถือว่าสร้างผลตอบแทนดีกว่าหุ้นโดยรวม ขณะที่การขึ้นอัตราดอกเบี้ยของเฟดที่เร่งตัวมากกว่าธนาคารกลางของกลุ่มประเทศเกิดใหม่ (Emerging market) ส่งผลทำให้ Dollar Index ปรับตัวสูงขึ้นซึ่งกดดันตลาดหุ้นในกลุ่มประเทศเกิดใหม่ในช่วงเวลาหนึ่ง

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ มีการปรับตัวขึ้นล้อตามกับทิศทางหรือระดับการขึ้นอัตราดอกเบี้ยของเฟด โดย US-10YR Treasury Yield (อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯอายุ 10 ปี) ปรับตัวขึ้นอย่างต่อเนื่อง และไปแตะระดับสูงสุดของปีในช่วงต้นเดือน พ.ย. 2022 ที่ระดับประมาณ 4.2% ขณะที่ รีท หรือ REITs ได้รับแรงกดดันจากการขึ้นดอกเบี้ยที่ต่อเนื่องของเฟดและธนาคารกลางหลายประเทศทั่วโลก ซึ่งส่งผลทำให้ Yield Spread (ผลต่างอัตราดอกเบี้ยพันธบัตรรัฐบาลและปันผล) ปรับตัวแคบลง ส่วนทองคำที่ถือเป็นสินทรัพย์ปลอดภัย สามารถสร้างผลตอบแทนได้ดีกว่าสินทรัพย์เสี่ยงอย่างหุ้นในปีที่ผ่านมา

ผลตอบแทนของดัชนีหลักในปี 2022

Source: Bloomberg, Principal Asset Management

ด้วยปัจจัยกดดันหลายด้านในปี 2022 ที่ผ่านมา ทางบลจ.พรินซิเพิล ได้กำหนดกลยุทธ์การลงทุนแบบระมัดระวังอย่างต่อเนื่องและได้แนะนำให้นักลงทุน มุ่งเน้นการลงทุนในสินทรัพย์ที่เป็น Quality Growth หรือสินทรัพย์ที่มีการเติบโตในระดับปานกลาง แต่มีความมั่นคงของธุรกิจและรายได้เพื่อรองรับความเสี่ยงหรือความผันผวนจากปัจจัยทางเศรษฐกิจ เลือกลงทุนในสินทรัพย์ประเภทที่มีความผันผวนต่ำ บริษัทขนาดใหญ่หรือมีขนาดมูลค่าตลาดสูง และจัดทำ Asset Allocation สร้างพอร์ตการลงทุนที่เหมาะสม โดยกระจายการลงทุนไปในหลากหลายสินทรัพย์และประเทศ เพื่อสร้างพอร์ตการลงทุนที่ช่วยควบคุมความเสี่ยงและรับผลตอบแทนที่เหมาะสม

ภาพรวมและกลยุทธ์การลงทุนปี 2023

กระโดดข้ามเข้าสู่ปีกระต่าย ปี 2023 ตลาดการลงทุนมีทิศทางสดใสตั้งแต่ช่วงต้นปี จากความคาดหวังต่อการชะลอขึ้นอัตราดอกเบี้ยของเฟดในปีนี้ หลังอัตราเงินเฟ้อสหรัฐฯอ่อนตัวลงต่อเนื่อง 6 เดือน ติดต่อกัน เช่นเดียวกับทางฝั่งยุโรป ที่ราคาก๊าซธรรมชาติ (อ้างอิง Dutch TTF) ปรับตัวลงอย่างมีนัยในเดือน ธ.ค. 2022 ที่ผ่านมา เนื่องจากทางกลุ่มประเทศยุโรปสามารถจัดเก็บก๊าซได้มากขึ้น หน้าหนาวครั้งนี้ มีอุณหภูมิสูงกว่าค่าเฉลี่ยย้อนหลัง และลดการพึ่งพิงการนำเข้าพลังงานจากรัสเซียหรือหาประเทศคู่ค้าใหม่ ซึ่งน่าจะส่งผลทำให้อัตราเงินเฟ้อในยุโรปปรับลดลงเช่นกัน ขณะที่ประเทศจีนที่มีการเปิดประเทศมากขึ้น ทั้งในการผ่อนคลายการควบคุมผู้ติดเชื้อโควิด-19 ในประเทศ ผู้ที่เดินทางเข้าประเทศ พร้อมกับการออกมาตรการช่วยอุตสาหกรรมอสังหาฯที่มีปัญหาในปีที่แล้ว ซึ่งน่าจะช่วยผลักดันเศรษฐกิจในภาพรวมของจีนในปีนี้แข็งแกร่งขึ้นอย่างมีนัย อย่างไรก็ตาม หากตลาดได้มีการตอบสนองในเชิงบวกที่มากเกินไปตั้งแต่ต้นปี จนทำให้การประเมินมูลค่า (Valuation) ปรับขึ้นมาสูงเกินไป เราอาจได้เห็นการปรับตัวลงของราคาสินทรัพย์เสี่ยงในปี 2023 อีกครั้ง หากเกิดภาวะเศรษฐกิจถดถอย (Recession) และส่งผลไปที่ผลประกอบการของบริษัทจดทะเบียนฯ ขณะที่อัตราเงินเฟ้อและอัตราดอกเบี้ยของกลุ่มประเทศพัฒนาแล้วถือว่ามีการปรับตัวขึ้นมาอยู่ในระดับที่สูงขึ้นตั้งแต่ต้นปี ซึ่งอาจเป็นอีกแรงกดดันต่อธุรกิจในภาพรวม ดังนั้นตลาดอาจยังคงมีพฤติกรรมที่อ่อนไหวต่อตัวเลขเศรษฐกิจที่ประกาศออกมาอย่างต่อเนื่อง (เช่น อัตราเงินเฟ้อ ข้อมูลเกี่ยวกับตลาดแรงงาน) รวมถึงงบการเงินของบริษัทจดทะเบียนฯเช่นกัน เพราะฉะนั้น กลยุทธ์การลงทุนในปี 2023 ยังคงมีความคล้ายเคียงกับปี 2022 โดยเราแนะนำการจัดพอร์ตการลงทุนให้เหมาะสมต่อความเสี่ยงของนักลงทุน กระจายการลงทุนในหลากหลายสินทรัพย์ และมุ่งเน้นในสินทรัพย์ที่มีคุณภาพ ส่วนการจับจังหวะการลงทุนแบบระยะสั้นหากมีโอกาสสามารถทำได้

ความน่าจะเป็นในการเกิด Recession (%) ใน 12 เดือนข้างหน้า

Source: Bloomberg data as of 5 Jan 2023, Principal Asset Management

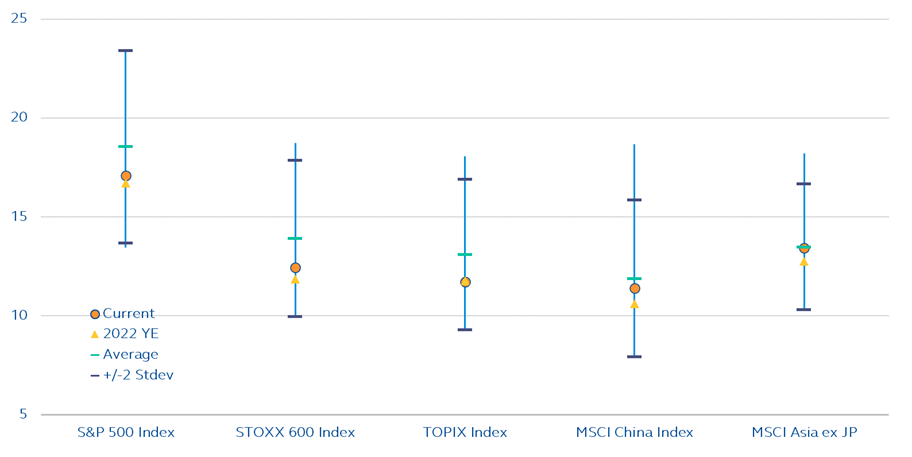

การประเมินมูลค่า (Valuation) – Forward PE Ratio ของดัชนีหลัก ณ สิ้นปี 2022 เทียบค่าเฉลี่ยย้อนหลัง 5 ปี

Source: Bloomberg data as of 30 Dec 2022, Principal Asset Management

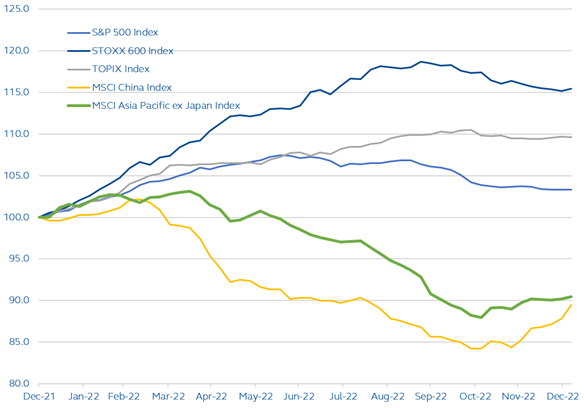

การปรับประมาณการกำไรหุ้นในดัชนีหลักในช่วงปี 2022 เทียบสิ้นปี 2021

Source: Bloomberg data as of 30 Dec 2022

ตลาดหุ้นต่างประเทศ

การลงทุนในหุ้นต่างประเทศยังคงเป็นสิ่งที่น่าสนใจสำหรับนักลงทุนเนื่องจากมีอัตราการเติบโตในระยะสั้นและระยะยาวที่น่าสนใจ สำหรับตลาดหุ้นในประเทศพัฒนาแล้ว อย่างเช่น สหรัฐฯ และยุโรป ยังคงมีความอ่อนไหวจากการชะลอตัวของเศรษฐกิจหรือการเกิด Recession เนื่องจากอัตราเงินเฟ้อและอัตราดอกเบี้ยที่อยู่ในระดับสูงจะมีผลต่อผลประกอบการของบริษัทจดทะเบียนฯ และสามารถส่งผลกระทบทางลบไปที่ตลาดหุ้นได้ในอนาคตได้ ขณะที่ความขัดแย้งในยุโรประหว่างรัสเซียและยูเครนยังคงมีอยู่ ซึ่งสามารถสร้างความผันผวนในยุโรปได้ต่อเนื่อง สำหรับในระยะสั้น ตลาดหุ้นสหรัฐฯและยุโรป สามารถปรับตัวได้ดีในช่วงต้นปี 2023 ตามความคาดหวังของนักลงทุนต่อการชะลอการขึ้นอัตราดอกเบี้ยของเฟดและอัตราเงินเฟ้อที่น่าจะลดลงได้ต่อเนื่อง อย่างไรก็ตาม เราคาดว่าเฟดน่าจะยังต้องขึ้นดอกเบี้ยต่อเนื่อง โดยคาดว่าจะไปสูงสุดที่ 5.25% และคงอัตราดอกเบี้ยในระดับสูงจนกว่าอัตราเงินเฟ้อปรับลดลงอย่างมีนัย

สำหรับทางฝั่งเอเชีย ภาพการเติบโตของเศรษฐกิจดูชัดเจนกว่า ซึ่งได้อานิสงส์จากการเปิดประเทศมากขึ้นของประเทศจีน ซึ่งน่าจะส่งผลบวกต่อห่วงโซ่อุปทานในภูมิภาค ซึ่งถือเป็นส่วนช่วยลดแรงกดดันอัตราเงินเฟ้อ และช่วยเพิ่มรายได้การท่องเที่ยวในภูมิภาค โดยรัฐบาลจีนได้ออกมาตรการผ่อนคลายอย่างต่อเนื่องตั้งแต่ช่วงเดือน พ.ย. - ธ.ค. ปีที่แล้ว จนถึงการประกาศเปิดประเทศรับชาวต่างชาติในวันที่ 8 ม.ค. 2023 ขณะที่นโยบายการเงินและการคลังยังเอื้อต่อการเติบโตทางเศรษฐกิจ ซึ่งตรงข้ามกับทางฝั่งกลุ่มประเทศพัฒนาแล้ว พร้อมทั้งออกมาตราการช่วยเหลือตลาดอสังหาฯ ซึ่งสร้างเม็ดเงินกว่า 1 ใน 4 ของ GDP นอกจากนั้น รัฐบาลจีนยังมีท่าทีผ่อนคลายมากขึ้นต่อมาตรการควบคุมการทำธุรกิจของกลุ่มบริษัทเทคโนโลยีที่เป็นปัจจัยกดดันตลาดในช่วง 1-2 ปีที่ผ่านมา ด้วยทิศทางการเติบโตที่น่าจะกลับมาเป็นบวกและแข็งแกร่งของจีนในปีนี้ เราจึงได้เริ่มเห็นการปรับประมาณการกำไรของบริษัทในตลาดหุ้นจีนตั้งแต่ปลายปี 2022 และราคาตลาดหุ้นจีนมีการพลิกกลับในทิศทางขาขึ้น

ทางด้านประเทศเวียดนามซึ่ง GDP เติบโตได้สูงถึง 8.02% ในปี 2022 เนื่องจากการเปิดประเทศที่มากขึ้น ส่งผลการจับจ่ายใช้สอยในประเทศเร่งตัวขึ้น (การบริโภคภาคเอกชน หรือ Private Consumption คิดเป็น 55% ของ GDP) สะท้อนต่อยอดค้าปลีกที่เติบโตต่อเนื่องในปีที่ผ่านมา หรือเติบโตประมาณ 20% ในปี 2022 นอกจากนั้น นักท่องเที่ยวต่างชาติที่เริ่มกลับเข้ามาถือว่ามีส่วนช่วยยอดค้าปลีกเช่นกัน (รายได้จากการท่องเที่ยวคิดเป็นประมาณ 10% ของ GDP ก่อนโควิด-19 / นักท่องเที่ยวต่างชาติประมาณเกือบ 4 ล้านคน เทียบช่วงก่อนโควิด-19 ประมาณ 15 ล้านคนต่อปี) ขณะที่ยอดส่งออกและเงินลงทุนตรงจากต่างประเทศ (FDI) ยังถือว่าทำได้ดี โดยเติบโตประมาณ 10% และ 13% ตามลำดับ ในปีที่ผ่านมา สำหรับตลาดหุ้นสามารถกลับมายืนระดับเหนื่อ 1,000 จุดได้ (VN Index) ในช่วงเดือน ธ.ค. ที่ผ่านมา สำหรับภาพตลาดหุ้นเวียดนามในปี 2023 คาดว่าจะสามารถมีทิศทางที่ดีขึ้นหลังรัฐบาลมีความพยายามในการเพิ่มสภาพคล่องผ่านการให้แบงก์พาณิชย์ปล่อยกู้มากขึ้น และมีแผนการปรับกฏหมายการออกหุ้นกู้ ขณะที่รัฐบาลคาดการณ์ GDP ของเวียดนามปี 2023 อยู่ที่ประมาณ 6.0-6.5% ส่วนการเปิดประเทศของจีนน่าจะส่งผลบวกต่อการส่งออก/นำเข้าของเวียดนาม เนื่องจากเป็นคู่ค้าสำคัญ

ความเสี่ยงสำหรับปี 2023 ของตลาดหุ้นต่างประเทศที่สำคัญคือ ปัจจัยทางด้านภูมิรัฐศาสตร์ ทั้งในส่วนของ สหรัฐฯ /ไต้หวัน-จีน และรัสเซีย-ยูเครน หรือด้านสงครามการค้า/ห่วงโซ่อุปทานด้านเทคโนโลยีระหว่างสหรัฐและจีน ซึ่งสิ่งเหล่านี้ล้วนมีผลต่ออัตราเงินเฟ้อและเศรษฐกิจในอนาคต

ทำให้น้ำหนัก Slightly Overweight สำหรับตลาดหุ้นต่างประเทศโดยรวม เพิ่มน้ำหนักในส่วนหุ้นจีน

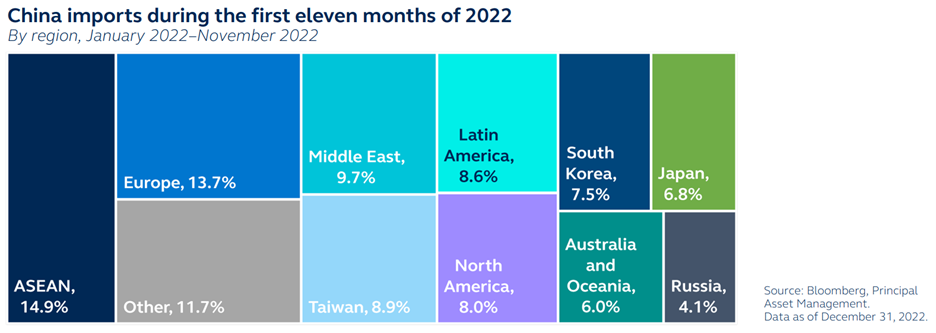

ประเทศต้นทางที่จีนนำเข้าสินค้าในช่วง 11 เดือนแรกของปี 2022 (แบ่งตามสัดส่วนเป็น %)

Source: Principal Global Asset Allocation

ตลาดหุ้นไทย

ตลาดหุ้นไทยถือว่าเป็นหนึ่งในตลาดหุ้นที่มีผลการดำเนินงานดีเป็นลำดับต้นๆ ในปี 2022 เมื่อเปรียบเทียบกับตลาดหุ้นของประเทศหลักๆ ทั่วโลก โดยมีปัจจัยสำคัญที่สนับสนุนตลาดหุ้นไทยและเศรษฐกิจ คือการเปิดประเทศ (Reopening) ซึ่งเริ่มทยอยผ่อนคลายกฎระเบียบด้าน COVID-19 เพิ่มมากขึ้น ส่งผลทำให้การใช้ชีวิตของผู้คนในประเทศกลับมาแบบปกติมากยิ่งขึ้นและนักท่องเที่ยวต่างชาติสามารถเดินทางมาที่ประเทศไทยได้สะดวกมากขึ้นในช่วงที่ผ่านมาของปี 2022 มองไปที่ปี 2023 ปัจจัยที่คาดว่าจะสนับสนุนตลาดหุ้นและเศรษฐกิจไทยเพิ่มเติม คือการที่นักท่องเที่ยวจีนที่น่าจะกลับมาเที่ยวประเทศไทยมากขึ้นหลังประเทศจีนมีการผ่อนคลายนโยบายโควิดเป็นศูนย์และเปิดประเทศรับผู้เดินทางเข้าตั้งแต่วันที่ 8 ม.ค. 2023 โดยการท่องเที่ยวแห่งประเทศไทย (ททท.) คาดนักท่องเที่ยวต่างชาติเข้าประเทศไทย ประมาณ 20 ล้านคน สำหรับปี 2023 (11.8 ล้านคน ในปี 2022)

การประเมินมูลค่า (Valuation) ของตลาดหุ้นไทย หรือ SET Index ถือว่าไม่แพงหรือถูกเกินไป เทียบกับภาพเศรษฐกิจที่คาดว่าปรับตัวดีขึ้นต่อเนื่อง โดยหากพิจารณาจาก Forward P/E 12 เดือนที่ 14-15 เท่า ซึ่งอยู่ในระดับต่ำกว่าค่าเฉลี่ยย้อนหลัง 5 ปี ที่ประมาณ -0.8 SD ขณะที่เงินลงทุนต่างชาติ (Foreign Fund Flow) ก็ไหลเข้าตลาดหุ้นไทยต่อเนื่องเช่นกัน

ขณะที่ความเสี่ยงที่ต้องจับตามองคือ การที่เศรษฐกิจโลกชะลอตัวหรือนักท่องเที่ยวต่างชาติไม่กลับมาอย่างที่คาดไว้ ซึ่งจะสามารถกดดันเศรษฐกิจไทยในปี 2023 รวมถึงความไม่แน่นอนทางการเมืองภายในประเทศ

บลจ.พรินซิเพิล คาดว่า SET Index จะเคลื่อนไหวในกรอบ 1,650 – 1,750 จุด โดยมีปัจจัยสนับสนุนหลักจาก 1) การฟื้นตัวของการท่องเที่ยวโดยเฉพาะในกลุ่มนักท่องเที่ยวจีน 2) การบริโภคภายในประเทศที่ฟื้นตัวต่อเนื่อง และมีแนวโน้มขยายตัวสูงกว่าระดับก่อนเกิดการแพร่ระบาด และ 3) การเลือกตั้งที่จะเกิดขึ้นในไตรมาส 2

เราให้น้ำหนัก Neutral สำหรับตลาดหุ้นไทยเนื่องจากปัจจัยบวกจากนักท่องเที่ยวต่างชาติและนักท่องเที่ยวจีนที่มีแนวโน้มเพิ่มมากขึ้นอาจถูกกลบด้วยปัจจัยลบจาก Recession ที่กระทบการส่งออก รวมถึงราคาน้ำมันดิบที่มีแนวโน้มอ่อนตัวลง มีโอกาสส่งผลลบต่อผลประกอบการหุ้นกลุ่มพลังงานซึ่งคิดเป็น 21-22% ของมูลค่าตลาดรวมของ SET Index

ตลาดตราสารหนี้

อัตราผลตอบแทนพันธบัตรสหรัฐฯอายุ 10 ปี (US-10YR Treasury Yield) ปรับตัวขึ้นอย่างต่อเนื่องในปี 2022 ล้อตามการขึ้นอัตราดอกเบี้ยของเฟด และไปแตะระดับสูงสุดในช่วงเดือน ต.ค. - พ.ย. 2022 ที่ประมาณ 4.2% และมีการย่อตัวลงมาอยู่ที่ี่ประมาณ 3.5% ในช่วงสิ้นปีที่ผ่านมา เนื่องจากความกังวลด้าน Recession ขณะที่ตลาดตราสารหนี้ไทยในปีที่ผ่านมามีความผันผวนค่อนข้างสูง โดยอัตราผลตอบแทนหรือยิลด์ ปรับตัวตามการเปลี่ยนแปลงของอัตราผลตอบแทนพันธบัตรสหรัฐฯ

ในปี 2022 ธนาคารแห่งประเทศไทย (BoT) ปรับขึ้นอัตราดอกเบี้ย 3 ครั้งรวม 0.75% ส่งผลให้อัตราดอกเบี้ยนโยบายอยู่ที่ระดับ 1.25% โดย BoT ส่งสัญญาณชัดเจนในการปรับขึ้นอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไปเข้าสู่ระดับที่เหมาะสมกับการขยายตัวของเศรษฐกิจอย่างมีเสถียรภาพในระยะยาว อย่างไรก็ดี หากเศรษฐกิจไทยในปี 2023 มีแนวโน้มการเติบโตที่เร่งตัวมากกว่าที่คาดไว้ BoT อาจทำการขึ้นอัตราดอกเบี้ยในระดับที่สูงขึ้นเทียบกับปีที่แล้ว เนื่องจากอัตราเงินเฟ้อของไทยยังอยู่ในระดับสูง หรือประมาณ 5-6% ในช่วง 1-2 เดือนที่ผ่านมา โดย บลจ.พรินซิเพิล คาดว่า BoT จะปรับขึ้นอัตราดอกเบี้ยนโยบายประมาณ 0.75-1.00% ในปีนี้ และมองว่าอัตราผลตอบแทนตราสารหนี้ของไทยที่ปรับตัวขึ้นในปีที่ผ่านมา ยังไม่ได้สะท้อนแนวโน้มอัตราดอกเบี้ยที่น่าจะสูงขึ้นในปีนี้

เราให้น้ำหนัก Neutral สำหรับตลาดตราสารหนี้ไทย เนื่องจากความไม่แน่นอนต่อระดับการขึ้นอัตราดอกเบี้ยยังคงมีอยู่ ซึ่งอาจสร้างความผันผวนต่ออัตราผลตอบแทนของตราสารหนี้ไทยได้สูง แต่การลงทุนและถือครองจนจบอายุในตราสารหนี้แบบอายุสั้น หรือ Short Duration (อายุประมาณ 6-24 เดือน) สามารถทำได้ ขณะที่เราชอบตราสารหนี้ต่างประเทศมากกว่า โดยเฉพาะกองทุนตราสารหนี้ที่ลงทุนทั่วโลก (ที่มีสัดส่วนการลงทุนส่วนใหญ่ลงในตราสารหนี้สกุลเงินดอลลาร์สหรัฐฯเป็นหลัก)หรือกองทุนGlobal Income เนื่องจากยีลด์มีการปรับตัวขึ้นสะท้อนต่อสถานการณ์การขึ้นอัตราดอกเบี้ยของเฟดและความกังวลด้าน Recession ไปมากระดับหนึ่งแล้ว

ตลาดสินทรัพย์ทางเลือก

การลงทุนในอสังหาริมทรัพย์หรือรีท (REITs) ในปี 2022 ที่ผ่านมาได้รับแรงกดดันจากภาวะเงินเฟ้อ และอัตราดอกเบี้ยที่เพิ่มขึ้นกว่าที่คาดการณ์ไว้ ส่งผลต่อ Dividend Yield Spread ให้ปรับตัวแคบลง อย่างไรก็ดี REITs ในบางประเทศยังได้ประโยชน์จากการเปิดประเทศ โดยเฉพาะในฝั่งเอเชีย เช่น ไทย และ สิงคโปร์ หรือในอุตสาหกรรม/ธุรกิจ เช่น ห้างค้าปลีกของประเทศไทย โรงแรมในประเทศไทยและสิงคโปร์ และ คลังสินค้า (Warehouse) เป็นต้น

ในปี 2023 ปัจจัยบวกที่สำคัญต่อ REITs คือการเปิดประเทศของจีน และการชะลอหรือหยุดขึ้นดอกเบี้ยของธนาคารกลางหลักของโลก เนื่องจากเงินเฟ้อมีทิศทางอ่อนลง หรือยับยั้งการเกิดเศรษฐกิจถดถอย ซึ่งทำให้เรามีมุมมองเชิงบวกต่อ REITs ในช่วงครึ่งปีหลังของปี 2023 นอกจากนั้น อย่างไรก็ดี ธนาคารกลางหลักทั่วโลกน่าจะยังทำการปรับขึ้นดอกเบี้ยอย่างต่อเนื่องในช่วงครึ่งปีแรก ซึ่งคาดว่าจะยังส่งผลลบต่อการลงทุนสำหรับ REITs เราจึงให้น้ำหนัก Neutral สำหรับ REITs ไว้ก่อน (ปกติแล้ว REITs เป็นตราสารที่ได้ประโยชน์เมื่อดอกเบี้ยคงที่หรือลดลง)

สำหรับการลงทุนในทองคำ ซึ่งเป็นตราสารทางเลือกที่มีอุปสงค์โดยเฉพาะในช่วงที่มีความกังวลในตลาดหุ้นในระดับสูงหรือช่วงที่มีความกังวลด้านภาวะสงคราม หรือถือเป็นสกุลเงินหนึ่ง และใช้เพื่อเป็นสมบัติ นอกเหนือไปจากความต้องการใช้ในเชิงอุตสาหกรรม ขณะที่ธนาคารกลางหลายแห่งในโลกใช้ทองคำเป็นเงินสำรองระหว่างประเทศ กลยุทธ์การลงทุนในทองคำ ยังคงแนะนำลงทุนผ่านกองทุนทองคำ ซึ่งทำการป้องกันความเสี่ยงค่าเงินไม่น้อยกว่า 90% เพื่อให้นักลงทุนได้รับผลตอบแทนใกล้เคียงราคาทองคำในตลาดโลกให้มากที่สุด เราคาดว่าราคาทองคำยังมีแนวโน้มที่ดีต่อเนื่องในปีนี้ เนื่องจากความกังวลด้านเศรษฐกิจถดถอยและแนวโน้มการอ่อนค่าของดอลล่าร์สหรัฐ (หากเฟดชะลอการขึ้นอัตราดอกเบี้ย) เราให้น้ำหนัก Slightly Overweight สำหรับการลงทุนในทองคำ

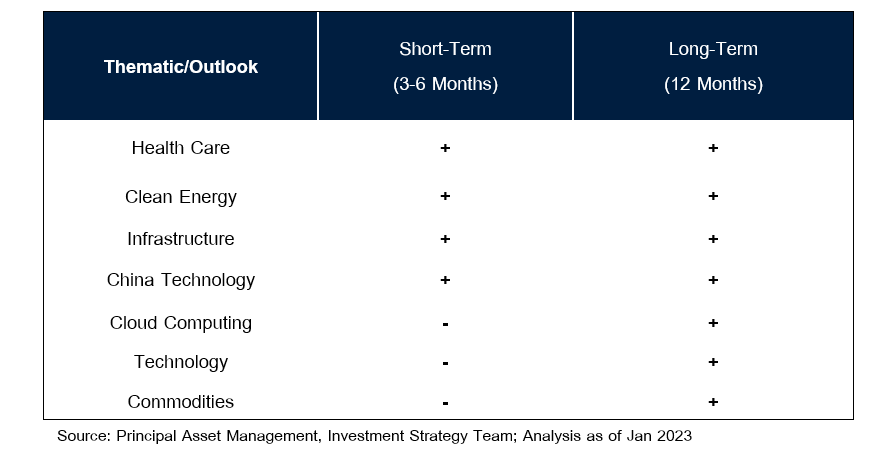

การลงทุนแบบ Thematic (การลงทุนในหมวดอุตสาหกรรมที่มุ่งลงทุนเฉพาะเจาะจงในหมวดอุตสาหกรรม)

การลงทุนแบบ Thematic ถือว่ามีความสำคัญต่อการลงทุนระยะยาวเนื่องจากถือเป็นการสร้างโอกาสการลงทุนที่จะสามารถเติบโตไปตามการเปลี่ยนแปลงของอุตสาหกรรมหรือทิศทางธุรกิจใหม่ของโลก ทาง บลจ. พรินซิเพิล มีกองทุนที่เสนอขายที่เป็นลักษณะการลงทุนแบบ Thematic อยู่หลายกองทุน โดยในรายงานฉบับนี้เราได้ทำการรวบรวมการวิเคราะห์และสรุปภาพการลงทุนแบบ Thematic จำนวน 7 ธีมหลัก ซึ่งจะอธิบายปัจจัยที่มีผลต่อผลตอบแทนของแต่ละธีมในปี 2022 และมุมมองของเราต่อธีมนั้นๆ ในอนาคต

Health Care (มุมมอง 3-6 เดือน/12 เดือน: บวก/บวก)

ลักษณะอุตสาหกรรม: ธุรกิจ Health Care มีการเติบโตที่ต่อเนื่องในอดีตจากการเพิ่มขึ้นของประชากรและด้วยการแพทย์ (โรงพยาบาลและยา) ที่ถือเป็นสิ่งสำคัญต่อการดำรงชีวิตของผู้คน แต่ในปัจจุบันการเติบโตของ Health Care คาดว่ามีแนวโน้มการเติบโตมากขึ้นจากการเปลี่ยนแปลงโครงสร้างประชากร ไลฟ์สไตล์ที่ใส่ใจสุขภาพ การใช้จ่ายด้านสุขภาพที่มากขึ้น และเทคโนโลยีที่พัฒนาการแพทย์ไปสู่อีกระดับ โดยธุรกิจ Health Care สามารถแบ่งย่อยเป็นหลายส่วน หลักๆ เช่น Pharmaceutical, Health Care Equipment และ Biotechnology ขณะที่บริษัทในกลุ่มใหญ่ๆ จะอยู่ในสหรัฐฯ เช่น UnitedHealth Group, Johnson & Johnson และ Pfizer

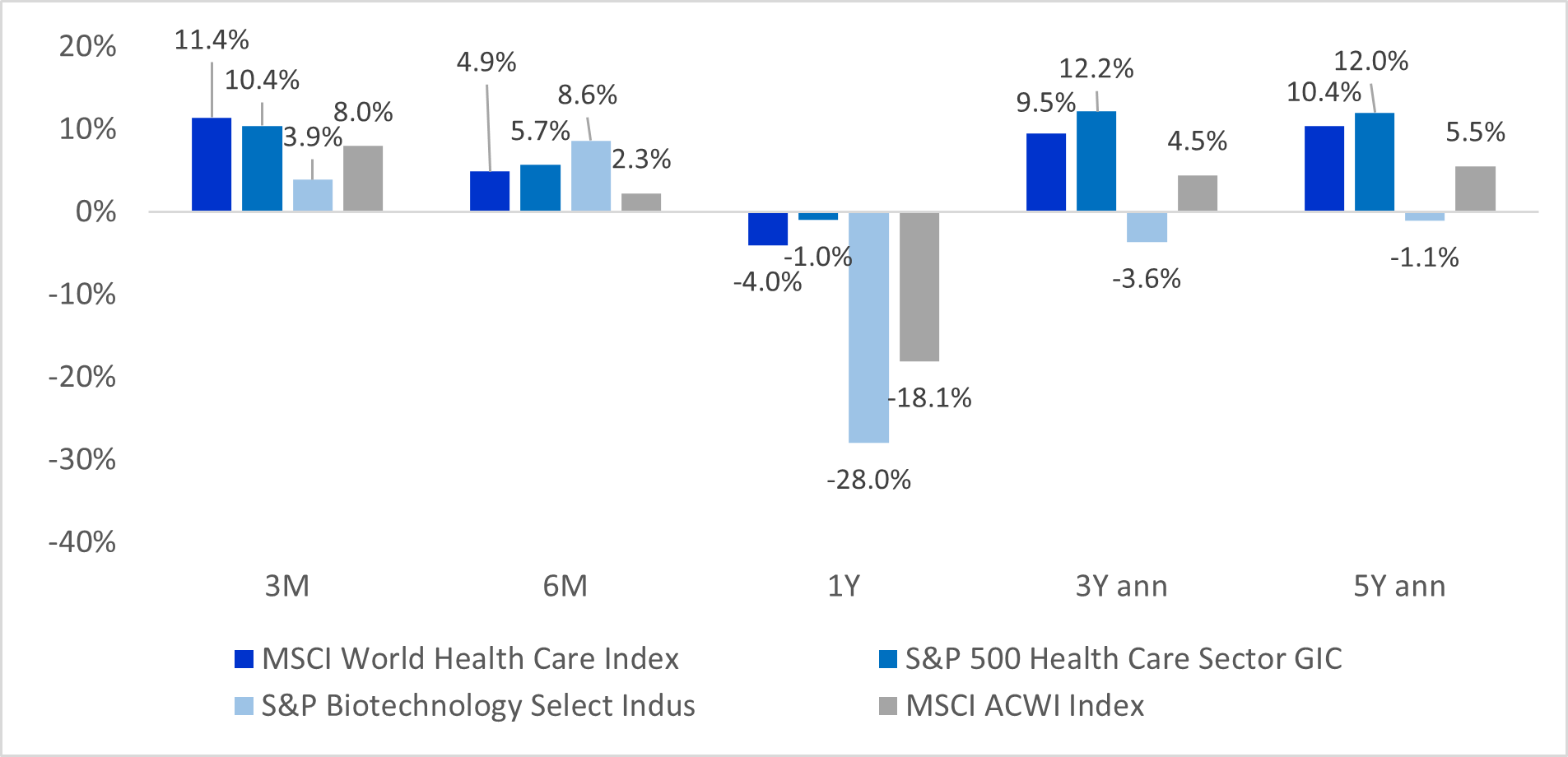

ภาพรวมปี 2022: กลุ่ม Health Care ถือว่าสร้างผลตอบแทนที่ดีกว่าตลาดหุ้นโดยรวมเนื่องจากลักษณะความเป็น Defensive Investment โดยเฉพาะกลุ่มผลิตยาและเครื่องมือแพทย์ที่มีความจำเป็นต่อการใช้ชีวิตของผู้คนไม่ว่าวัฏจักรเศรษฐกิจจะอยู่ในช่วงไหนก็ตาม และมีน้ำหนักสูงในดัชนี (MSCI World Health Care Index) ขณะที่ปัจจัยกดดันด้านอัตราเงินเฟ้อและการขึ้นอัตราดอกเบี้ยของธนาคารกลางทั่วโลกกระทบกลุ่ม Biotechnology ซึ่งจะเป็นบริษัทที่มีแนวโนมการเติบโตสูงในอนาคตแต่ฐานกำไรยังไม่สูงนัก

ผลตอบแทนของดัชนีที่เป็นตัวแทนของ Thematic เทียบกับ MSCI ACWI Index (แทนตลาดหุ้นทั่วโลก)

Source: Bloomberg, Principal Asset Management as of 3 January 2023

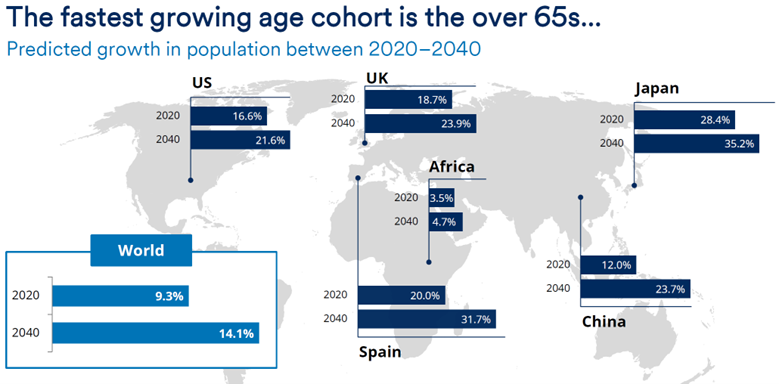

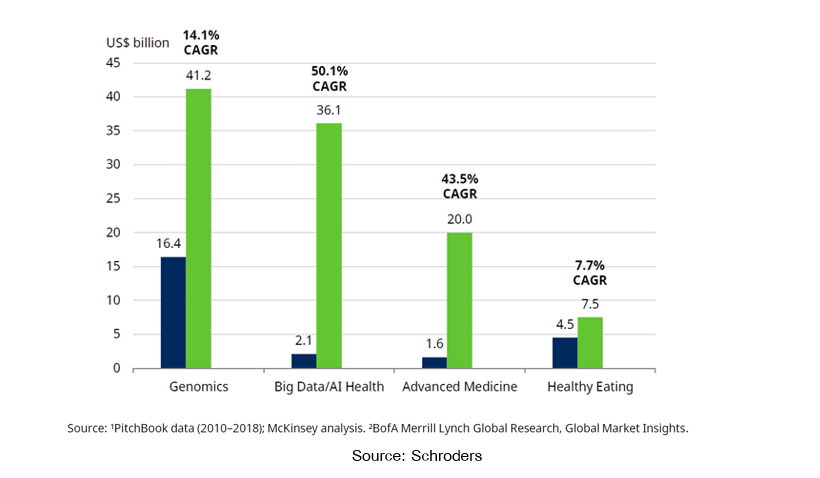

มุมมองในอนาคต: โอกาสการลงทุนในระยะสั้นสำหรับกลุ่มอุตสาหกรรม Health Care ยังน่าสนใจเนื่องจากแนวโน้มอัตราดอกเบี้ยยังคงอยู่ในขาขึ้นและการเติบโตของเศรษฐกิจในอนาคตยังอ่อนแอ และอัตราเงินเฟ้อของสหรัฐฯ และยุโรปไม่ได้ปรับตัวลงอย่างมีนัยในช่วง 1-2 เดือนที่ผ่านมา จึงคาดว่ากระแสเงินลงทุนน่าจะยังคงอยู่ในกลุ่ม Defensive ต่อไปในระดับนึง โดยเฉพาะกลุ่มอุตสาหกรรม Health Care หรือกลุ่มอุตสาหกรรมย่อยของ Health Care อย่างเช่น Pharmaceutical (บริษัทวิจัยและผลิตยา) ส่วนการลงทุนระยะยาว คาดว่ามีแนวโน้มเติบโตจากอายุไขเฉลี่ยของผู้คนทั่วโลก (Aging Society) และค่าใช้จ่ายที่ผู้คนใช้เพิ่มในส่วนของสุขภาพและการแพทย์ โดยมีแรงขับเคลื่อนส่วนหนึ่งจากเทคโนโลยีที่พัฒนาให้ผู้ป่วยมีโอกาสรักษาและเข้าถึงการแพทย์มากขึ้น เช่น การแพทย์ที่ใช้เทคโนโลยีด้านพันธุกรรม (Genomics) การใช้หุ่นยนต์ในการผ่าตัด และเครื่องมือ Digital ในการดูแลสุขภาพหรือการพบแพทย์

จำนวนประชากรที่มีอายุ 65 ปี มีแนวโน้มเพิ่มมากขึ้น

Source: UN 2019 demographics study.

มูลค่าตลาดของ Health Care สมัยใหม่ หรือ Healthcare Technology มีแนวโน้มเติบโตสูงในอนาคต

การประเมินมูลค่า (Valuation): อ้างอิงดัชนี MSCI World Health Care Index การประเมินมูลค่า (Valuation) Current P/E Ratio อยู่ที่ 20.83 เท่า ซึ่งอยู่ในระดับใกล้เคียงค่าเฉลี่ยย้อนหลัง 5 ปี ที่ 20.8 เท่า ส่วน Forward P/E Ratio อยู่ที่ 17.71 และ 16.07 เท่า และอัตราการเติบโตของกำไร (EPS Growth) จะอยู่ที่ 17.65% และ 10.18% สำหรับปี 2023 - 2024 ตามลำดับ (S&P500 HC 9-10% และ S&P500 Biotech 13%/25%)

คำแนะนำการลงทุน: ภาพการลงทุนระยะยาวไม่เปลี่ยนแปลง ระยะสั้นสามารถลงทุนได้สนับสนุนจากปัจจัยมหภาคที่ยังคงกดดันอยู่ Valuation อยู่ที่ประมาณค่าเฉลี่ย

กองทุนที่เกี่ยวข้อง: กองทุนเปิดพรินซิเพิล โกลบอล เฮลธ์ อินโนเวชั่น (PRINCIPAL GHEALTH)

Clean Energy (มุมมอง 3-6 เดือน/12 เดือน: บวก/บวก)

ลักษณะอุตสาหกรรม: พลังงานสะอาด (Clean Energy) คือ พลังงานที่มีการผลิต การแปรรูป การนำไปใช้งาน ไปจนถึงการจัดการของเสีย ที่ไม่สร้างก๊าซเรือนกระจก โดยมีพลังงานหมุนเวียน (Renewable Energy) เป็นส่วนสำคัญของพลังงานสะอาด ซึ่งได้แก่ พลังงานลม, พลังงานน้ำ, พลังงานแสงอาทิตย์ (พลังงานสะอาด จะรวมถึงพลังงานนิวเคลียร์ และการพัฒนาการใช้และเก็บไฟฟ้า) การเติบโตของธีมนี้มีมาต่อเนื่อง 10-20 ปีแล้ว จากการที่รัฐบาลทั่วโลกให้ความสำคัญกับปัญหา Climate change ขณะที่บริษัทในกลุ่มใหญ่ๆ จะอยู่ในสหรัฐฯ และยุโรป และอยู่ในกลุ่มอุตสาหกรรม Utilities และ Information Technology ตัวอย่างบริษัทได้แก่ Enphase Energy, Vestas Wind Systems และ Ørsted

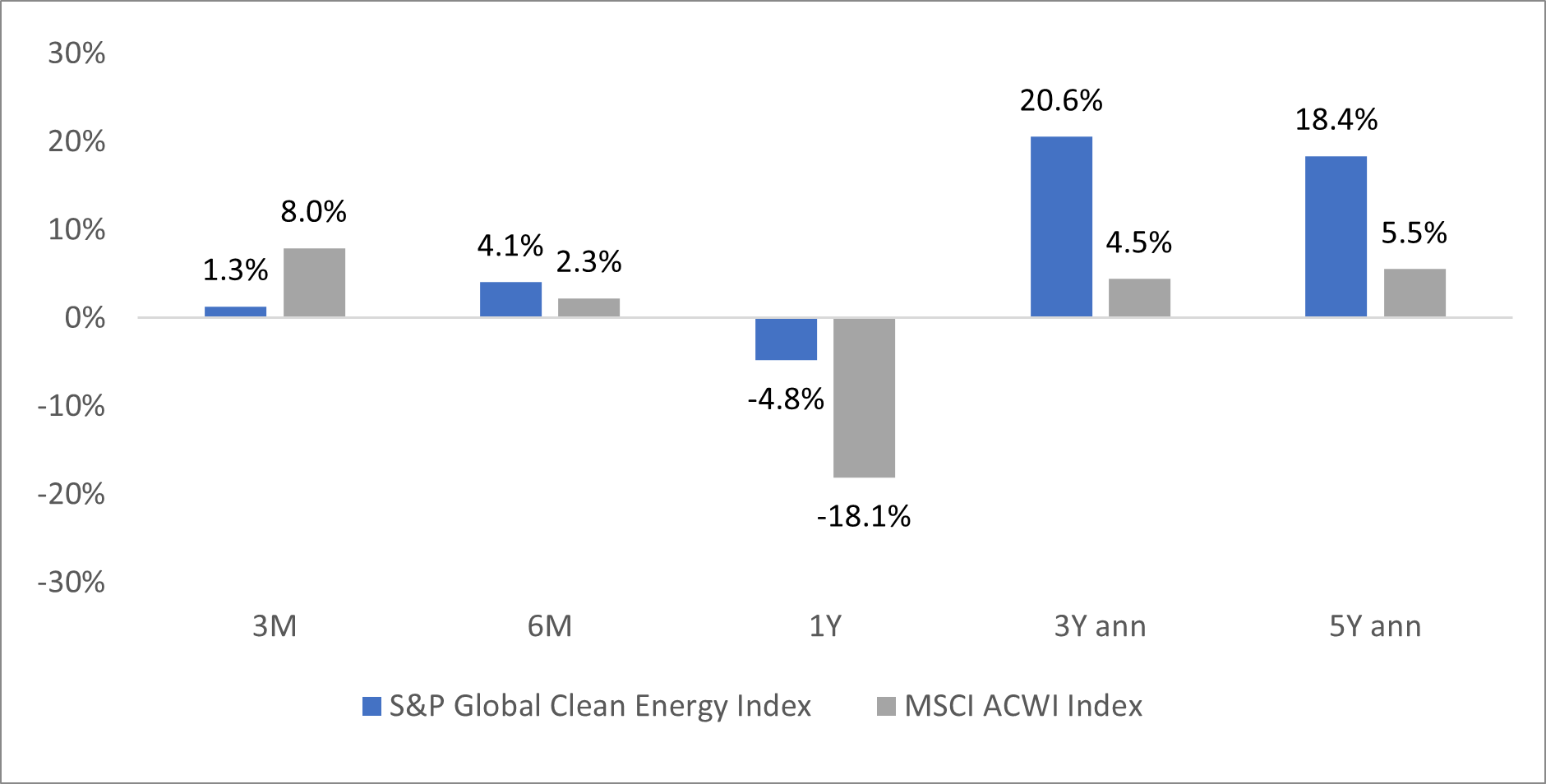

ภาพรวมปี 2022: ในช่วงปีที่ผ่านมา Clean Energy มีผลตอบแทนที่ดีกว่าตลาดหุ้นโดยรวมเนื่องจากจากราคาน้ำมันดิบที่เพิ่มสูงขึ้นและความต้องการความมั่นคงด้านพลังงาน (สถานการณ์ COVID-19 ดีขึ้น และความเสี่ยงด้านภูมิรัฐศาสตร์-วิกฤติรัสเซียยูเครน) โดย Solar และ Wind จะเป็น segment ที่ได้รับความนิยมมากที่สุด เพราะใช้เวลาก่อสร้างไม่นานและต้นทุนไม่สูง โดยผลประกอบการของหุ้นมีทิศทางเป็นบวกสวนทางกับสถานการณ์ความวังกลที่เกิดขึ้น

ผลตอบแทนของดัชนีที่เป็นตัวแทนของ Thematic เทียบกับ MSCI ACWI Index (แทนตลาดหุ้นทั่วโลก)

Source: Bloomberg, Principal Asset Management as of 3 January 2023

มุมมองในอนาคต: อุตสาหกรรม Global Clean Energy มีแนวโน้มการเติบโตที่แข็งแกร่งในระยะยาวจากการใส่ใจด้านสิ่งแวดลอมมากขึ้น และถูกผลักดันโดยรัฐบาลหลายชาติทั่วโลกผ่าน อนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (UNFCCC) ซึ่งรัฐบาลในหลายประเทศมีการวางงบประมาณลงทุนในส่วนของโครงการพลังงานสะอาดอย่างต่อเนื่อง นำโดยประเทศจีน ยุโรป และสหรัฐฯ ขณะที่ในระยะสั้น ปัจจัยที่จะส่งผลบวกต่อการเติบโตของผลประกอบการและราคาหุ้นของบริษัทในกลุ่ม จะมาจากราคาน้ำมัน/ก๊าซ หรือเชื้อเพลิงฟอสซิล (Fossil fuel) ที่อยู่ในระดับสูง/เพิ่มขึ้น และปัจจัยความเสี่ยงด้านภูมิรัฐศาสตร์

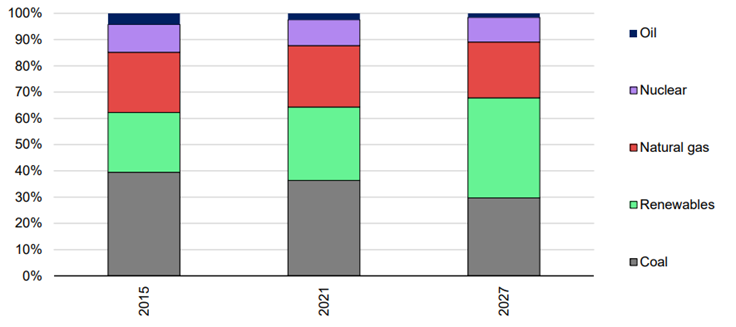

ปริมาณการผลิตไฟฟ้าตามประเภทของแหล่งที่มาปี 2015, 2021 และ 2027

Source: IEA analysis based on World Energy Outlook 2022. (2022), Fossil fuel and electricity generation.

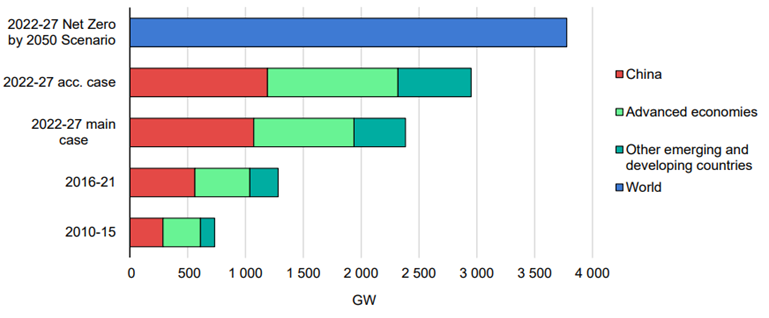

การเติบโตของกำลังการผลิตของพลังงานหมุนเวียน (Renewable energy) ปี 2010-2027

Source: IEA

การประเมินมูลค่า (Valuation): การประเมินมูลค่า (Valuation) P/E Ratio อยู่ที่ 53.3 เท่า ซึ่งอยู่ต่ำกว่าค่าเฉลี่ยย้อนหลัง 5 ปี ที่ 52.2 เท่า ส่วน Forward P/E Ratio อยู่ที่ 25.55 และ 18.61 เท่า สำหรับปี 2023 - 2024 ตามลำดับ ขณะที่อัตราการเติบโตของกำไร (EPS Growth) จะอยู่ที่ 108.57% และ 37.32% สำหรับปี 2023 - 2024 ตามลำดับ

คำแนะนำการลงทุน: ภาพการลงทุนระยะยาวไม่เปลี่ยนแปลง ระยะสั้นคาดว่าสามารถทยอยการลงทุนได้จากปัจจัยพื้นฐานและภาพรวมอุตสากรรม แนะนำอาจดูราคาน้ำมันดิบควบคู่สำหรับการลงทุนระยะสั้น (เช่นการความเร็วและแข็งแรงของการฟื้นตัวของเศรษฐกิจจีนและนโยบายการผลิตน้ำมันดิบของกลุ่ม OPEC)

กองทุนที่เกี่ยวข้อง: กองทุนเปิดพรินซิเพิล โกลบอล คลีน เอ็นเนอร์จี (PRINCIPAL GCLEAN)

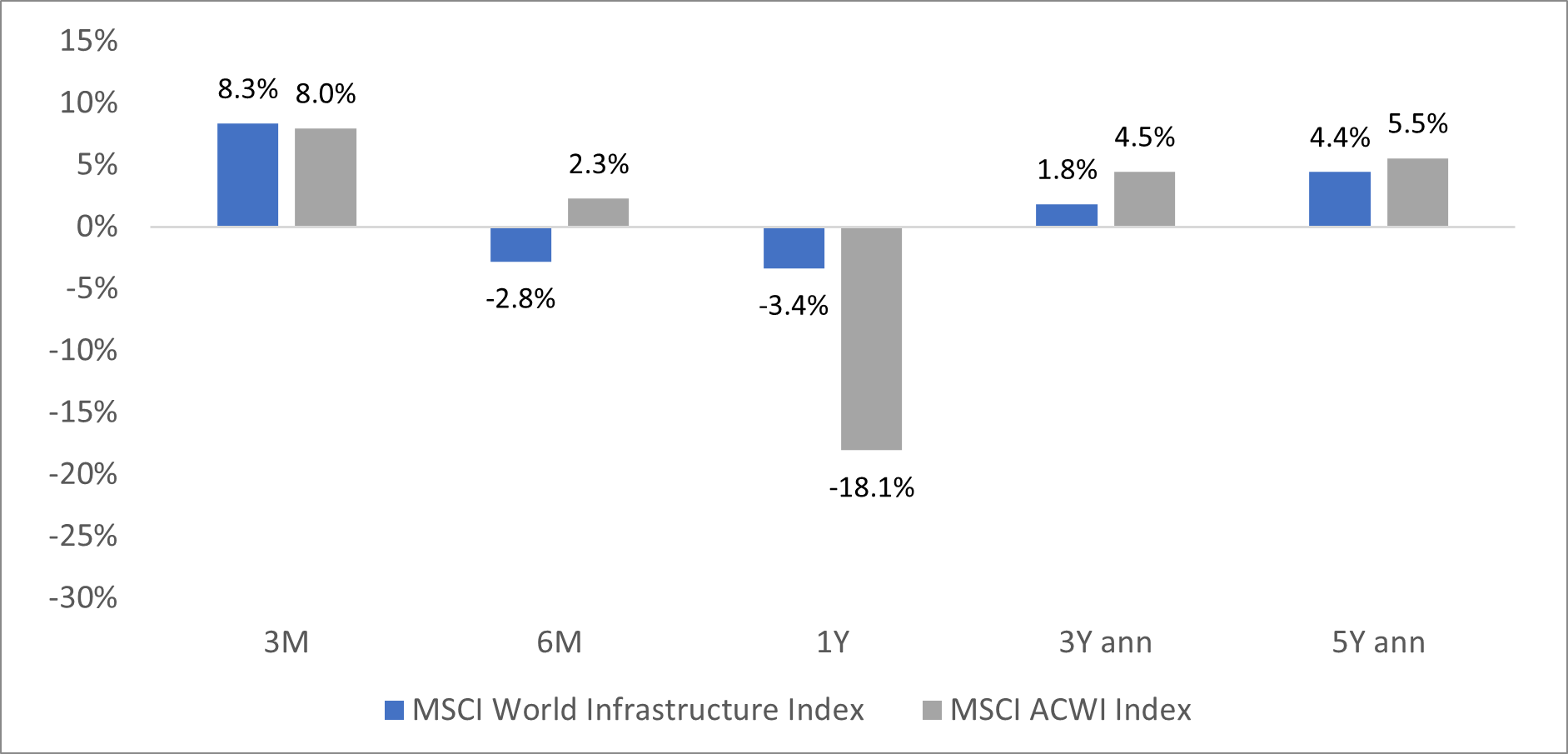

Infrastructure (มุมมอง 3-6 เดือน/12 เดือน: บวก/บวก)

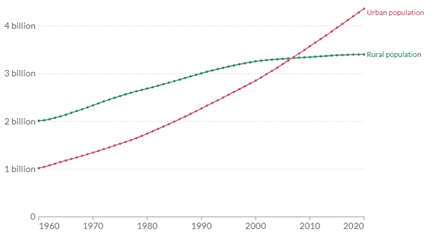

ลักษณะอุตสาหกรรม: Infrastructure หรือ โครงสร้างพื้นฐานที่หมายถึงโครงการโรงไฟฟ้า ถนน รางรถไฟ สนามบิน ระบบท่อน้ำมันหรือก๊าซ หรือเสาโทรคมนาคม ซึ่งการลงทุนอาจทำได้โดยลงทุนตรงในสินทรัพย์โครงสร้างพื้นฐานหรือบริษัทที่ทำธุรกิจหรือเป็นเจ้าของโครงสร้างพื้นฐาน โครงสร้างพื้นฐานมีแนวโน้มการเติบโตระยะยาวจากหลายปัจจัย เช่น การเติบโตของสังคมเมือง การพัฒนาระบบไฟฟ้าให้มีประสิทธิภาพมากขึ้น และ การลงทุนจากนโยบาย Net zero Emission โดยการลงทุนใน Infrastructure ถือว่าเป็น Defensive Investment และการลงทุนระยะยาว เนื่องจากกระแสรายได้จากธุรกิจโครงสร้างพื้นฐานค่อนข้างมั่นคง มีฐานผู้ใช้จำนวนมาก และผู้ให้บริการบางส่วนสามารถปรับค่าบริการหรือค่าเช่าได้ตามอัตราเงินเฟ้อที่เพิ่มสูงขึ้น นอกจากนี้ยังถือเป็นการลงทุนที่ช่วยกระจายความเสี่ยง (Diversification) เนื่องจากมี Correlation ต่ำต่อสินทรัพย์หลักอื่นๆ

ภาพรวมปี 2022: แม้ว่าการลงทุนในหุ้นกลุ่มโครงสร้างพื้นฐานในปี 2022 จะให้ผลตอบแทนที่ติดลบที่ -3.4% แต่สามารถทำได้ดีกว่าตลาดหุ้นโดยรวม เนื่องจากการเปิดประเทศของทางกลุ่มประเทศพัฒนาแล้วซึ่งส่งผลทำให้อัตราการใช้งานในส่วนของโครงสร้างพื้นฐานเพิ่มขึ้น รวมทั้งตลาดมีแนวโน้มมาลงทุนแบบ Defensive มากขึ้นตามปัจจัยกดดันด้านอัตราเงินเฟ้อและอัตราดอกเบี้ย

ผลตอบแทนของดัชนีที่เป็นตัวแทนของ Thematic เทียบกับ MSCI ACWI Index (แทนตลาดหุ้นทั่วโลก)

Source: Bloomberg, Principal Asset Management as of 3 January 2023

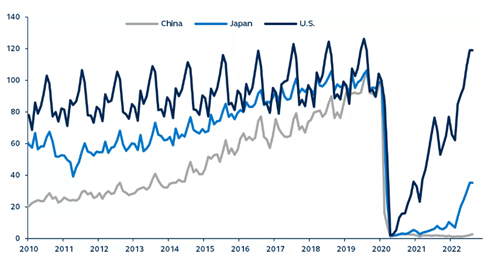

มุมมองในอนาคต: ในปีนี้เรามีมุมมองบวกต่อในหุ้นกลุ่มโครงสร้างพื้นฐาน เนื่องจากเงินเฟ้อทั้งฝั่งสหรัฐฯ และยุโรปยังอยู่ในระดับสูง กดดันให้ Fed และ ECB ขึ้นดอกเบี้ยต่อเนื่อง รวมถึงเศรษฐกิจสหรัฐฯ และยุโรปมีความไม่แน่นอนสูงในปีหน้า (มีแนวโน้มเข้าสู่เศรษฐกิจถดถอย) การลงทุนโดยรวมโดยเฉพาะในครึ่งปีแรกจึงยังคงมีความไม่แน่นอนหรือผันผวนอยู่ ส่วนการเปิดประเทศของจีนก็เป็นหนึ่งปัจจัยสำคัญที่สามารถช่วยอัตราการใช้งานของโครงสร้างพื้นฐานทั่วโลกได้ ซึ่งคาดจะส่งผลบวกต่อผลประกอบการของกลุ่ม Infrastructure

จำนวนประชากรที่อาศัยอยู่ในเมืองและนอกเมืองทั่วโลก

Source: World Bank based on data from the UN Population Division

ปริมาณผู้โดยสารของสายการบินในประเทศจีน ญี่ปุ่น และสหรัฐฯ (ปีฐานคือ 1 ม.ค. 2020)

Source: Bloomberg, Principal Asset Management as of 3 January 2023

การประเมินมูลค่า (Valuation): ขณะที่มูลค่า (Valuation) ของบริษัทกลุ่มนี้ (อ้างอิงจาก MSCI World Infrastructure Index) มี Current P/E Ratio อยู่ที่ 18.5 เท่า ซึ่งอยู่สูงกว่าค่าเฉลี่ยย้อนหลัง 5 ปี ที่ 17.1 เท่า (+0.7SD) ส่วน Forward P/E ที่ 14.16 และ 13.70 เท่า สำหรับปี 2023 - 2024 ตามลำดับ ขณะที่อัตราการเติบโตของกำไร (EPS Growth) จะอยู่ที่ 30.94% และ 3.41% สำหรับปี 2023 - 2024 ตามลำดับ และคาดการณ์ Dividend Yield อีก 1 – 2 ปีข้างหน้าประมาณ 4%

คำแนะนำการลงทุน: ด้วยการลงทุนในธีมนี้มีทั้งปัจจัยบวกทั้งในระยะสั้นและระยาว ถึงแม้จะมีมูลค่า (Current P/E Ratio ) สูงกว่าค่าเฉลี่ยเล็กน้อย แต่การเติบโตของกำไร และการคาดการณ์ Dividend Yield อยู่ในระดับที่น่าดึงดูด เราคงคำแนะนำนักลงทุนสามารถลงทุนได้ทั้งในระยะสั้น (3-6 เดือน) และระยะยาว (12 เดือน)

กองทุนที่เกี่ยวข้อง: กองทุนเปิดพรินซิเพิล โกลบอล อินฟราสตรัคเจอร์ อิควิตี้ (PRINCIPAL GIF)

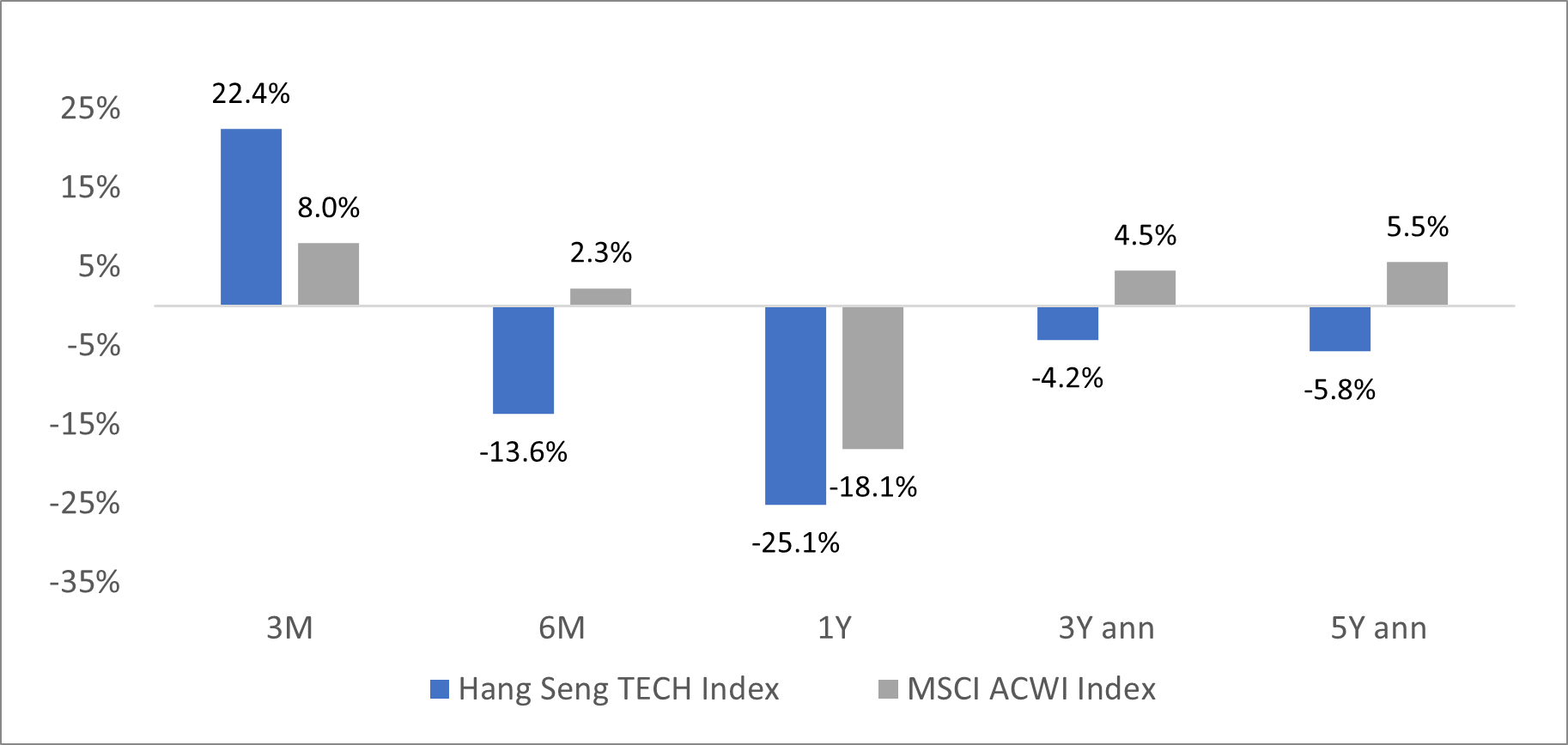

China Technology (มุมมอง 3-6 เดือน/12 เดือน: บวก/บวก)

ลักษณะอุตสาหกรรม: อุตสาหกรรมเทคโนโลยีของจีนหมายถึงกลุ่มธุรกิจ E-Commerce, Cloud Computing, FinTech, Internet platforms, Semiconductors หรือ Electric Vehicle ซึ่งถือเป็นอุตสาหกรรมหลักที่เป็นส่วนสำคัญต่อการเติบโตของเศรษฐกิจประเทศจีน และทางรัฐบาลจีนให้การสนับสนุน โดยเป็นหนึ่งในนโยบายระยะยาวของประเทศจีนที่ต้องการพึ่งพาการพัฒนาเทคโนโลยีของตัวเอง (ตั้งเป้า Made in China 2025) และได้ถูกกล่าวถึงในการประชุมสมัชชาใหญ่ครั้งที่ 20 ของพรรคคอมมิวนิสต์จีนด้วยเช่นกัน

ภาพรวมปี 2022: ในช่วง 1 - 2 ปีที่ผ่านมา กลุ่มอุตสาหกรรมเทคโนโลยีของจีนถูกผลกระทบอย่างหนักจากการเข้าตรวจสอบและควบคุมจากรัฐบาลเพื่อลดการผูกขาด ส่วนในปี 2022 มีปัจจัยกดดันจากการถอดถอนหุ้น ADR จีนในตลาดหุ้นสหรัฐฯ รวมถึงนโยบาย Zero Covid Policy ที่ทำให้รายได้และกำไรของบริษัทปรับตัวลดลง นอกจากนั้น ปัจจัยภายนอกก็เป็นอีกแรงกดดันเช่นกัน ได้แก่ การปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางทั่วโลก และความเสี่ยงทางด้านภูมิศาตร์ระหว่างรัสเซียและยูเครน

ผลตอบแทนของดัชนีที่เป็นตัวแทนของ Thematic เทียบกับ MSCI ACWI Index (แทนตลาดหุ้นทั่วโลก)

Source: Bloomberg, Principal Asset Management as of 3 January 2023

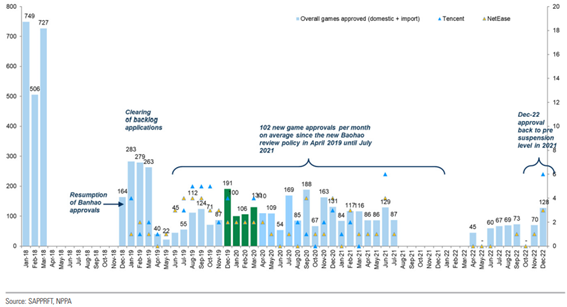

มุมมองในอนาคต: กฎระเบียบของรัฐบาลจีนที่เข้ามาควบคุมกลุ่ม China Tech มีการผ่อนคลายที่มากขึ้น เห็นได้จากการอนุมัติเกมใหม่ในช่วงที่ผ่านมา (โดยปี 2022 อนุมัติไปทั้งหมด 512 เกม) หรือการที่ทางการจีนอนุมัติแผนเพิ่มทุนจดทะเบียนของ Ant Group (บริษัทเทคโนโลยีการเงิน) และความเสี่ยงการจากการถูกถอดถอนของหุ้นบริษัทจีน หรือ ADR จากตลาดหุ้นสหรัฐฯ ลดลง หลังได้รับความร่วมมือจากทางการจีนให้เข้าตรวจสอบบัญชีของบริษัทเหล่านั้นได้อย่างน่าพอใจ นอกจากนั้น การเปิดประเทศของจีน คาดจะส่งผลให้ยอดขายปลีกเร่งตัวขึ้น จากการจับจ่ายใช้สอยที่เพิ่มขึ้น และทำให้เศรษฐกิจมีแนวโน้มฟื้นตัว อีกทั้ง การซื้อ/ขายแบบ E-Commerce มีสัดส่วนที่เพิ่มมากขึ้นในประชากรจีน ล่าสุดเดือนพฤศจิกายน 2022 คิดเป็น 35% ของยอดขายทั้งหมด จากประมาณ 17% ในต้นปี 2019

แนวโน้มการอนุมัติเกมใหม่ของประเทศจีน

การประเมินมูลค่า (Valuation): มูลค่า (Valuation) ของบริษัทกลุ่มนี้ (อ้างอิงจาก Hang Seng TECH Index) มี Current P/E Ratio อยู่ที่ 13.1 เท่า ซึ่งอยู่ต่ำกว่าค่าเฉลี่ยย้อนหลัง 5 ปี ที่ 19.4 เท่า (-0.7SD) ส่วน Forward P/E ที่ ประมาณ 26.81 และ 20.29 เท่า และอัตราการเติบโตกำไร (EPS Growth) ของหุ้นกลุ่มนี้ อยู่ที่ -51.03% และ +32.18% สำหรับปี 2023 - 2024 ตามลำดับ

คำแนะนำการลงทุน: เรามีมุมมองเป็นบวกต่อการลงทุนในธีมนี้ทั้งระยะสั้นและระยะยาว เนื่องจากปัจจัยพื้นฐานที่สนับสนุน เช่น การเปิดเมืองของจีน หรือการผ่อนคลายกฎระเบียบต่อธุรกิจ (crack down) มูลค่าที่น่าดึงดูด อัตราการเติบโตของกำไรที่สูง

กองทุนที่เกี่ยวข้อง: กองทุนเปิดพรินซิเพิล ไชน่า เทคโนโลยี (PRINCIPAL CHTECH) และ กองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้ (PRINCIPAL CHEQ)

Cloud Computing (มุมมอง 3-6 เดือน/12 เดือน: ลบ/บวก)

ลักษณะอุตสาหกรรม: การลงทุนในธีม Cloud Computing หมายถึงการลงทุนในอุตสาหกรรมธุรกิจที่เกี่ยวข้องหรือคล้ายคลึงกับกลุ่ม Information Technology โดยสามารถแบ่งอุตสาหกรรมย่อยเป็น Software, IT Services, Semiconductors และ Technology Hardware ซึ่ง Cloud Computing จะเป็นธุรกิจที่ให้บริการด้านทรัพยากรด้านคอมพิวเตอร์ ครอบคลุมทั้งฮาร์ดแวร์และซอฟต์แวร์ที่ใช้ในการประมวลผล การจัดเก็บข้อมูล และระบบออนไลน์ต่างๆ ผ่านอินเตอร์เน็ต (เช่น Enterprise Solution, Cybersecurity, Payroll, Content) ขณะที่น้ำหนักของการลงทุนของดัชนีหุ้นกลุ่ม Cloud Computing ส่วนใหญ่มากกว่า 80% จะอยู่ในสหรัฐฯ บริษัทขนาดใหญ่ในกลุ่ม ได้แก่ Amazon, Microsoft และ Google บริษัทขนาดกลางและเล็ก ได้แก่ Workday, Dropbox, Snowflake และ Twilio

ภาพรวมปี 2022: ในปีที่ผ่านมา Cloud Computing ซึ่งมีความเป็นหุ้นเทคโนโลยีเติบโตสูง ได้รับผลกระทบจากปัจจัยกดดันด้านอัตราเงินเฟ้อและการขึ้นอัตราดอกเบี้ยของธนาคารกลางทั่วโลก ทำให้ผลตอบแทนปรับตัวลงค่อนข้างมาก นอกจากนั้น ขณะที่ผลประกอบการของหุ้นในกลุ่มมีทิศทางที่ต่ำกว่าในช่วงปี 2020 ซึ่งเป็นช่วงเกิดโควิด-19 ใหม่ๆ ซึ่งสร้างฐานรายได้/กำไรที่ที่ค่อนข้างสูง (Sales Growth ของหุ้น Cloud Computing ขนาดใหญ่ และขนาดกลาง/เล็ก ยังอยู่ในระดับสูงที่ประมาณ 15% และ 35% ในช่วง 9M2022)

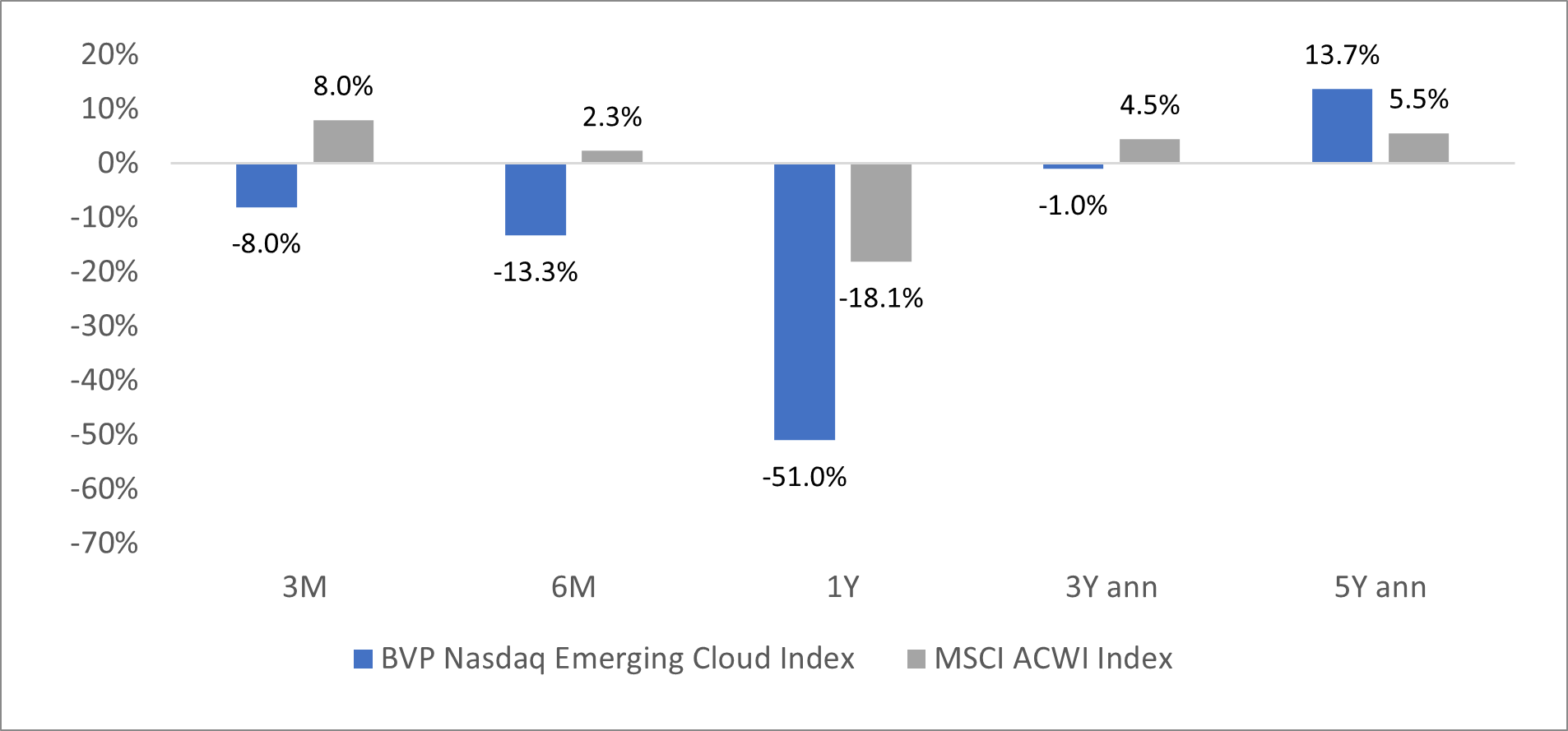

ผลตอบแทนของดัชนีที่เป็นตัวแทนของ Thematic เทียบกับ MSCI ACWI Index (แทนตลาดหุ้นทั่วโลก)

Source: Bloomberg, Principal Asset Management as of 3 January 2023

มุมมองในอนาคต: อุตสาหกรรม Cloud Computing ยังอยู่ในแนวโน้มการเติบโตที่แข็งแกร่งในระยะยาว จากการที่บริษัทต่างๆ หันมาใช้ Cloud Computing ซึ่งช่วยลดต้นทุนและเพิ่มประสิทธิภาพของธุรกิจได้ โดยการลงทุนโครงสร้างพื้นฐานของ Public Cloud เติบโต 32% ในปี 2021 และคาดว่าเติบโตประมาณ 19% และ 21% ในปี 2022 - 2023 (อ้างอิง Gartner as of Oct 2022) แต่ด้วยโอกาสการปรับลดประมาณการของยอดขายของกลุ่มธุรกิจในปี 2023 จากปัจจัยกดดันมหภาค และอัตราเงินเฟ้อและการขึ้นดอกเบี้ยที่สูงขึ้นย่อมมีผลกระทบต่อบริษัทโดยเฉพาะขนาดกลาง/เล็ก รวมถึงการประเมินราคาหุ้นเติบโต (สอดคล้องกับทิศทางของหุ้น Tech ทั่วไป) การลงทุนในระยะสั้นอาจมีความผันผวนอยู่

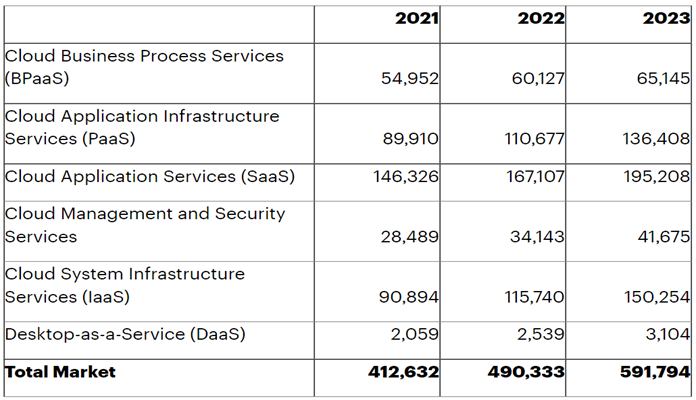

มูลค่าการใช้จ่าย (End-User) สำหรับ Cloud Services ทั่วโลก (Millions of U.S. Dollars)

BPaaS = business process as a service; IaaS = infrastructure as a service; PaaS = platform as a service; SaaS = software as a service

Source: Gartner (October 2022)

การประเมินมูลค่า (Valuation): การประเมินมูลค่า (Valuation) Price-to-Sales Ratio ของกลุ่ม Cloud Computing อ้างอิงดัชนี BVP Nasdaq Emerging Cloud Index, MSCI World Information Technology Index และ Nasdaq 100 Index ปรับลดลงมาอยู่ที่ 3.7 – 4.7 เท่า (ใกล้เคียงค่าเฉลี่ยย้อนหลัง 5 ปี สำหรับ Large Cap index คือ MSCI World IT และ Nasdaq 100 ส่วน BVP Nasdaq Emerging Cloud ซึ่งเป็น All Cap ปรับลงมาจากก่อนหน้าที่ประมาณ 10 เท่า)

คำแนะนำการลงทุน: ภาพการลงทุนระยะยาวไม่เปลี่ยนแปลง ระยะสั้นหลีกเลี่ยงการลงทุน แต่หากต้องการมีส่วนร่วมหรือ exposure ในกลุ่มอุตสาหกรรมนี้สามารถทยอยซื้อได้ แต่ต้องรับความผันผวนได้เนื่องจากปัจจัยมหภาคที่ยังคงกดดันอยู่ และผลประกอบการมีโอกาสถูกปรับประมาณการ

กองทุนที่เกี่ยวข้อง: กองทุนเปิดพรินซิเพิล โกลบอล คลาวด์ คอมพิวติ้ง (PRINCIPAL GCLOUD)

Technology (มุมมอง 3-6 เดือน/12 เดือน: ลบ/บวก)

ลักษณะอุตสาหกรรม: การลงทุนในหุ้นกลุ่ม Technology คือ การลงทุนในกลุ่มบริษัทที่ทำธุรกิจขายสินค้าหรือบริการใหม่ๆจากการพัฒนาเทคโนโลยีและนวัตกรรม (Innovation) หรือสามารถปฏิวัติอุตสาหกรรมเดิมได้ด้วยเทคโนโลยี (Disruptive Technology) ซึ่งส่วนใหญ่แล้วเป็นหุ้นที่มีอัตราการเติบโตของรายได้และกำไรสูง (Growth Stocks) ทั้งในระยะสั้นหรือระยะยาว ซึ่งทำให้มีความผันผวนที่เกิดจากปัจจัยภายนอก เช่น อัตราเงินเฟ้อและอัตราดอกเบี้ย โดยหุ้นกลุ่มเทคโนโลยีสามารถแบ่งออกเป็นหลายกลุ่มอุตสาหกรรมย่อย เช่น Software, E-Commerce, Cloud, Fintech, Semiconductor, Electric vehicle หรือ Healthcare Technology ตัวอย่างบริษัทใหญ่ๆ เช่น Apple, Microsoft, ASML หรือ Tesla

ภาพรวมปี 2022: ในช่วง 6 – 12 เดือนที่ผ่านมาการขึ้นอัตราดอกเบี้ยของธนาคารกลางทั่วโลก โดยเฉพาะ Fed รวมถึงการเปิดเมืองของหลายประเทศทั่วโลก ส่งผลลบต่อธุรกิจกลุ่ม Technology และทำให้ผลตอบแทนของกลุ่มสำหรับปี 2022 แย่กว่าตลาดหุ้นโดยรวม อีกทั้งใน 3Q2022 หุ้นกลุ่ม Technology มีกำไรหดตัว -3% ซึ่งต่ำกว่าค่าเฉลี่ยของบริษัทใน S&P500 ที่เติบโต +3% อย่างไรก็ตามหุ้นกลุ่มเทคฯ ยังเป็นหนึ่งใน Mega trend ของโลกในระยะยาว จากการที่เทคโนโลยีต่างๆ ได้กลายมาเป็นส่วนสำคัญในชีวิตประจำวันของผู้คนและการทำธุรกิจ เช่น การสั่งอาหารผ่าน Application หรือการดูหนังผ่าน Streaming

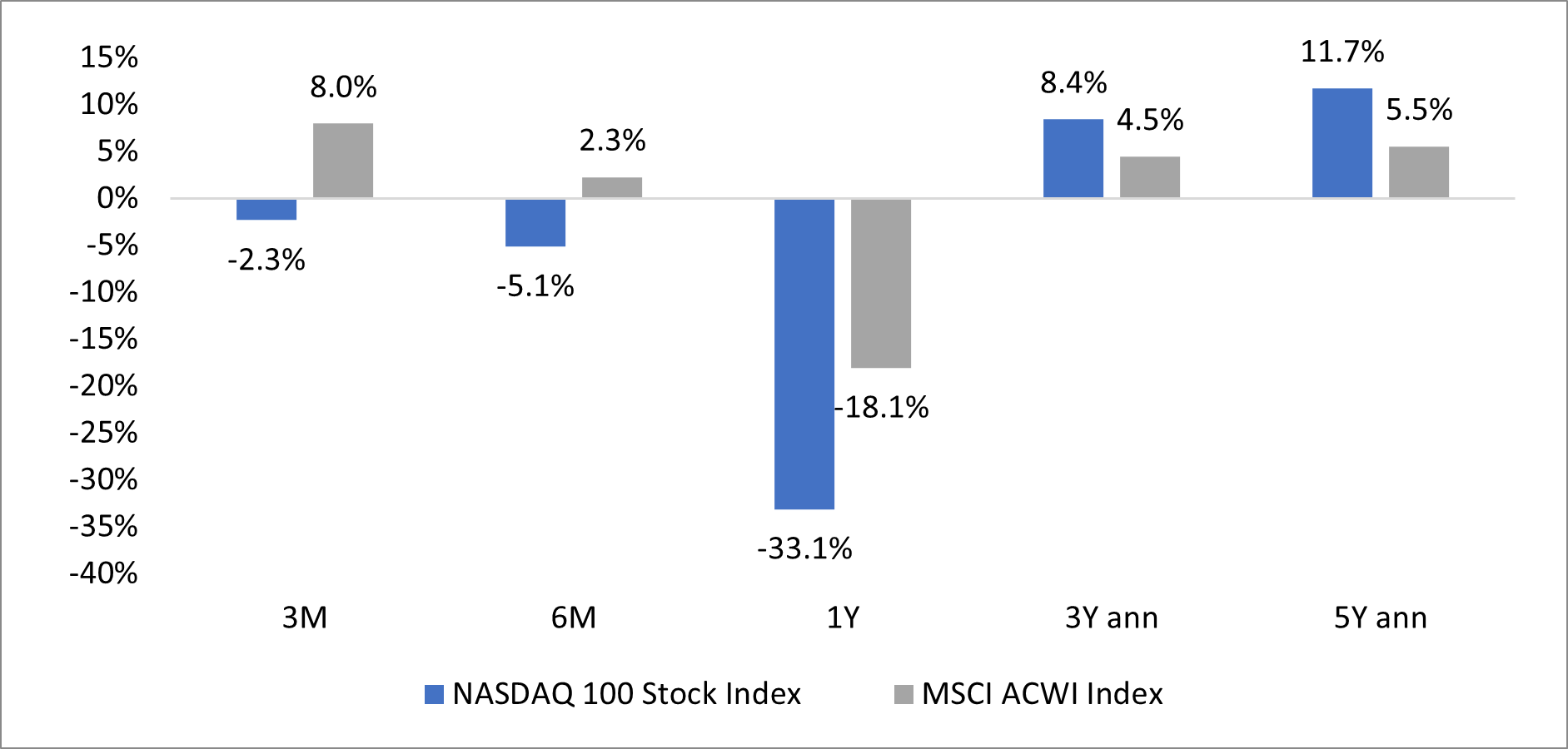

ผลตอบแทนของดัชนีที่เป็นตัวแทนของ Thematic เทียบกับ MSCI ACWI Index (แทนตลาดหุ้นทั่วโลก)

Source: Bloomberg, Principal Asset Management as of 3 January 2023

มุมมองในอนาคต: ในช่วงครึ่งแรกของปี 2023 หุ้นกลุ่ม Technology ยังคงมีโอกาสโดนกดดันจาก 2 ปัจจัยหลักคือ 1) การขึ้นอัตราดอกเบี้ยของธนาคารกลางทั่วโลกที่ต่อเนื่อง จากอัตราเงินเฟ้อของหลายประเทศ่ที่ยังอยู่ในระดับสูง 2) โอกาสภาวะเศรษฐกิจถดถอยของสหรัฐฯ และยุโรป

การประเมินมูลค่า (Valuation): มูลค่าเหมาะสม (Valuation) และอัตราการเติบโตกำไร (EPS Growth) ของหุ้นกลุ่มนี้ (อ้างอิงจาก NASDAQ 100 Stock Index) อยู่ในระดับที่น่าสนใจ โดยมี Current P/E Ratio อยู่ที่ 24.19 เท่า ซึ่งอยู่ในระดับ -1SD ของค่าเฉลี่ยย้อนหลัง 5 ปี ที่ 28.8 เท่า ส่วน Forward P/E ที่ 20.57 และ 17.94 เท่า สำหรับปี 2023 - 2024 ตามลำดับ และมี EPS Growth ที่สูงที่ระดับ 14% ทั่งในปี 2023 และ 2024

คำแนะนำการลงทุน: การลงทุนในระยะสั้นอาจเป็นลักษณะทยอยสะสมหุ้นกลุ่ม Technology ที่มีลักษณะ High Quality (กำไรสม่ำเสมอ งบดุลแข็งแกร่ง) ได้ เนื่องจากอัตราดอกเบี้ยของ Fed ใกล้สู่จุดสูงแล้ว แต่อาจหลีกเลี่ยงการลงทุนในหุ้น Technology ที่มีลักษณะเป็นหุ้น Hypergrowth (บริษัทมีโอกาสเติบโตสูงแต่ยังขาดทุน และมีหนี้สินเยอะ) เนื่องจากหุ้นลักษณะนี้จะอ่อนไหวต่ออัตราดอกเบี้ย และมีแนวโน้มได้รับผลกระทบเชิงลบจากเศรษฐกิจถดถอยสูง

กองทุนที่เกี่ยวข้อง: กองทุนเปิดพรินซิเพิล โกลบอล ออพพอร์ทูนิตี้ (PRINCIPAL GOPP), กองทุนเปิดพรินซิเพิล โกลบอล อินโนเวชั่น (PRINCIPAL GINNO) และ กองทุนเปิดพรินซิเพิล โกลบอล เอ็ดดูเคชั่น เทค (PRINCIPAL GEDTECH)

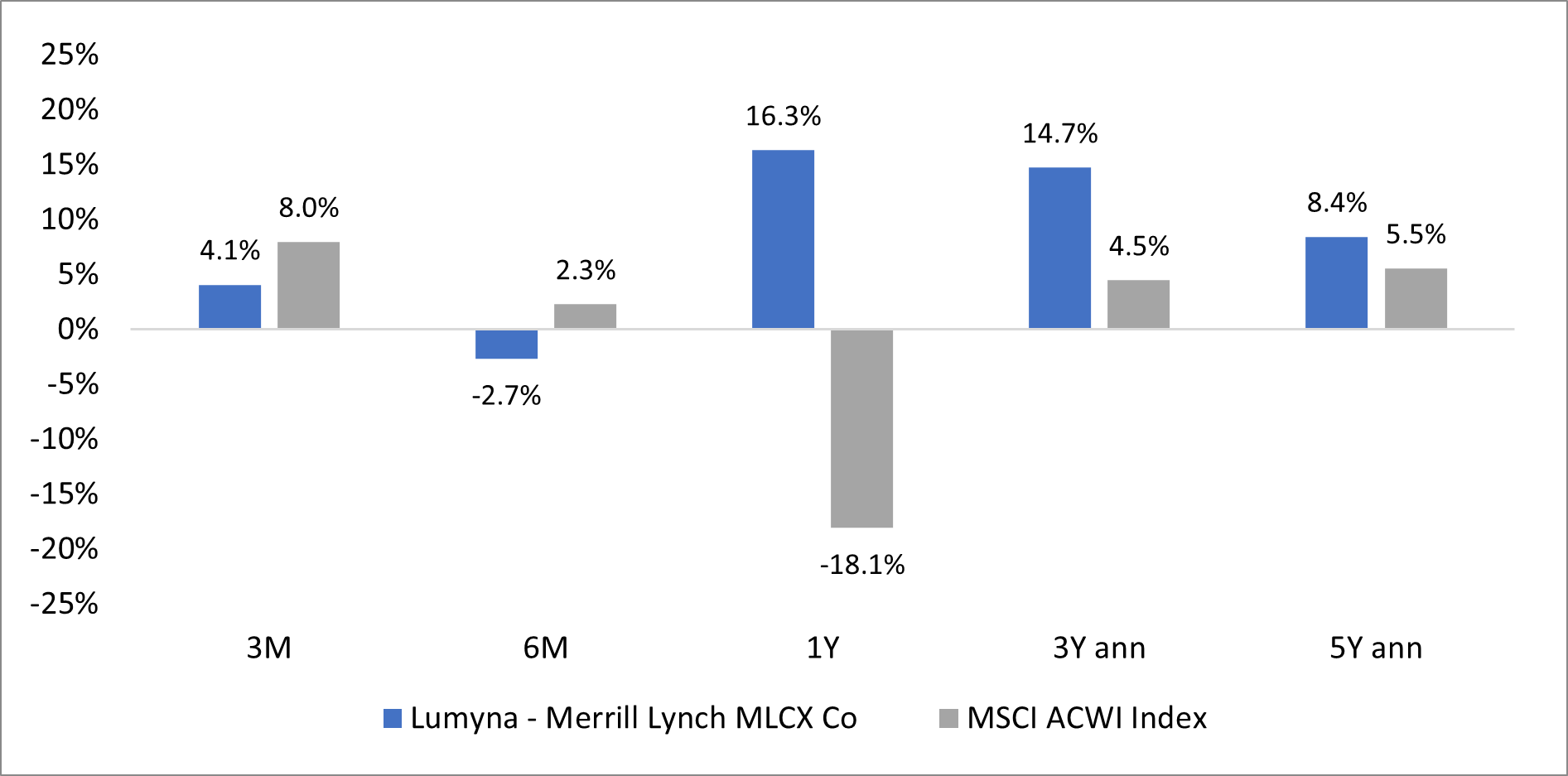

Commodities (มุมมอง 3-6 เดือน/12 เดือน: ลบ/บวก)

ลักษณะอุตสาหกรรม: Commodities ในที่นี้จะอ้างอิงดัชนี Merrill Lynch MLCX ซึ่งเป็นตัวแทนสินค้าโภคภัณฑ์สำคัญของโลกอย่างครอบคลุม เช่น น้ำมัน ทอง ทองแดง ข้าวโพด ข้าวสาลี โดยปกติแล้วการปรับขึ้นลงของราคาสินค้าโภคภัณฑ์ขึ้นอยู่กับหลายปัจจัย เช่น Demand และ Supply ของสินค้านั้นๆ หรือ ปัจจัยทางเศรษฐกิจมหภาค เช่น การขึ้นดอกเบี้ยของ Fed หรือ สถานการณ์ความไม่แน่นอนต่างๆ เช่น ความขัดแย้งระหว่างรัสเซียและยูเครนเป็นต้น

ภาพรวมปี 2022: ในช่วง 6 – 12 เดือนที่ผ่านมาราคาสินค้าโภคภัณฑ์ค่อนข้างผันผวนจากหลายหลากปัจจัย เช่น การเพิ่มขึ้นของกำลังการผลิตน้ำมันของกลุ่ม OPEC และ Non-OPEC, ภาวะความขัดแย้งระหว่างรัสเซีย-ยูเครน, การปรับลด GDP โลกลงในปีหน้า รวมถึงการขึ้นดอกเบี้ยของ Fed และเศรษฐกิจชะลอตัวลง

ผลตอบแทนของดัชนีที่เป็นตัวแทนของ Thematic เทียบกับ MSCI ACWI Index (แทนตลาดหุ้นทั่วโลก)

Source: Bloomberg, Principal Asset Management as of 3 January 2023

มุมมองในอนาคต: สินค้าโภคภัณฑ์ในปีหน้าอาจจะต้องเจอกับความไม่แน่นอนทั้งปัจจัยบวกและปัจจัยลบ เช่น การเปิดประเทศของจีนในวันที่ 8 ม.ค. 2023 การที่สหรัฐและยูโรปจะเข้าสู่ภาวะเศรษฐกิจถดถอย ความขัดแย้งระหว่างรัสเซีย-ยูเครนทียังดำเนินต่อ หรือแนวโน้มการอ่อนตัวของค่าเงินดอลลาร์ซึ่งจะทำให้ Real Yield ปรับลดลง หลัง Fed ขึ้นดอกเบี้ยจนถึง Terminal Rate

การประเมินมูลค่า (Valuation): สินทรัพย์หรือการลงทุนประเภทนี้โดยปกติมีความสัมพันธ์ (Correlation) กับตลาดหุ้นที่ต่ำ เราจึงมีมุมมองว่าการลงทุนในสินค้าโภคภัณฑ์สามารถช่วยกระจายความเสี่ยงได้

คำแนะนำการลงทุน: การลงทุนในระยะสั้นอาจมีความผันผวนและมีปัจจัยกดดันจากภาวะเศรษฐกิจชะลอตัว/ถดถอย ระยะยาวการใช้สินค้าโภคภัณฑ์ยังเป็นสิ่งจำเป็นและเติบโตตามประชากรหรือปริมาณการใช้ที่มากขึ้น

กองทุนที่เกี่ยวข้อง: กองทุนเปิดพรินซิเพิล โกลบอล คอมมอดิตี้ (PRINCIPAL GCF)

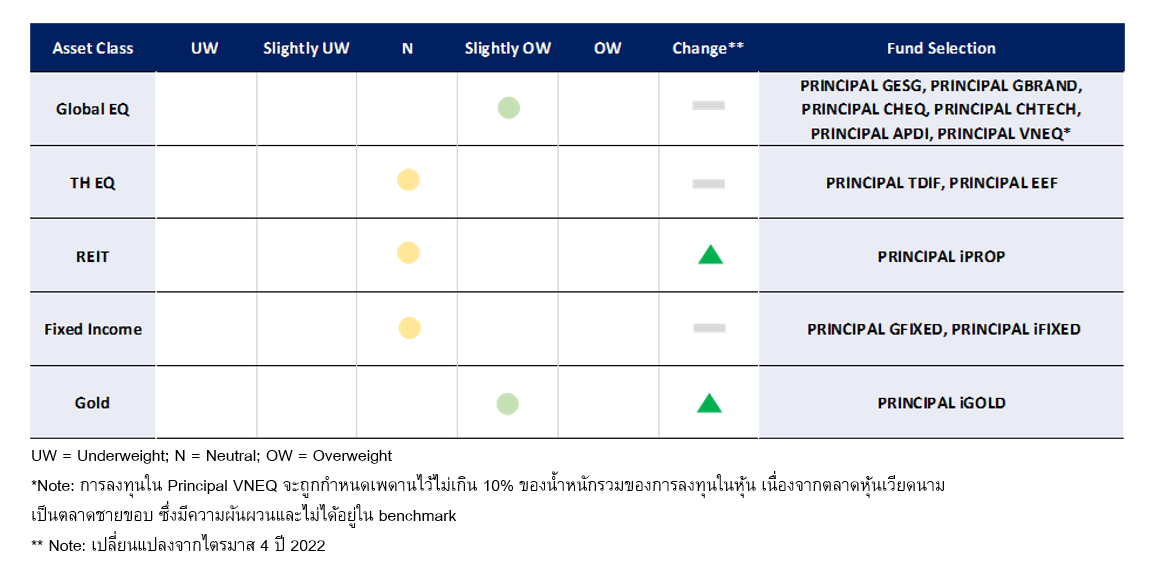

Asset Allocation ไตรมาส 1 ปี 2023

กองทุน Highlight สำหรับ ไตรมาส 1 ปี 2023

สำหรับกองทุน Highlight เรามุ่งเน้นเลือกการลงทุนในหุ้นจีน (PRINCIPAL CHEQ, PRINCIPAL CHTECH และ PRINCIPAL APDI) เนื่องจากเศรษฐกิจจีนมีแนวโน้มฟื้นตัวที่น่าสนใจ โดย Bloomberg คาดว่า GDP ของจีนจะขยายตัว 4.9% ในปี 2023 ซึ่งสูงกว่าอัตราการขยายตัวของจีนในปี 2022 และสูงกว่ากลุ่มประเทศพัฒนาแล้วและของโลกในปี 2023 (ประมาณ 1% และ 2% ตามลำดับ) ปัจจัยบวกสำคัญมาจากการที่รัฐบาลจีนประกาศเปิดประเทศเต็มรูปแบบเมื่อวันที่ 8 ม.ค. ที่ผ่านมา อีกทั้งธนาคารกลางจีนมีการดำเนินนโยบายการเงินแบบผ่อนคลายอย่างต่อเนื่อง ตรงกันข้ามกับธนาคารกลางหลักของโลก เช่น สหรัฐฯ (เฟด) และ ยุโรป (อีซีบี) ที่ปรับขึ้นอัตราดอกเบี้ยเพื่อต่อสู้กับภาวะเงินเฟ้อที่อยู่ในระดับสูง นอกจากนั้น รัฐบาลจีนยังออกมาตรการช่วยเหลืออุตสาหกรรมอสังหาฯ ใหม่ 16 มาตรการ เพื่อแก้วิกฤตภาคอสังหาฯที่เกิดขึ้นในปีที่ผ่านมา (อุตสาหกรรมอสังหาฯคิดเป็นมูลค่าประมาณหนึ่งในสี่ของเศรษฐกิจจีน) ส่วนของมาตรการควบคุมการทำธุรกิจของกลุ่มบริษัทเทคโนโลยีที่เป็นปัจจัยกดดันตลาดในช่วงที่ผ่านมา ล่าสุดรัฐบาลจีนมีท่าทีผ่อนคลายมากขึ้น การประเมินมูลค่า (Valuation) ของหุ้นจีนอยู่ในระดับที่น่าสนใจ โดย MSCI China Index ซื้อขาย อ้างอิง PE Ratio ที่ระดับประมาณ 11 เท่า หรือต่ำกว่าเฉลี่ยย้อนหลัง 5 ปี ประมาณ -0.5 SD ประกอบกับกำไรต่อหุ้นของบริษัทจดทะเบียนในจีนที่มีสัญญาณการปรับตัวดีขึ้นเช่นเดียวกัน

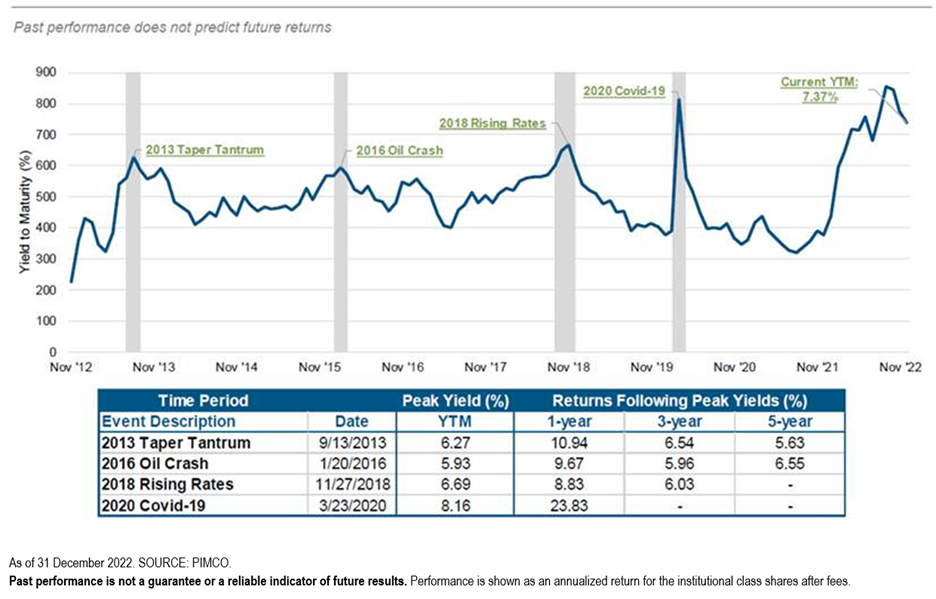

ส่วนอีกกองทุน เราเลือก กองทุนเปิดพรินซิเพิล โกลบอล ฟิกซ์ อินคัม (PRINCIPAL GFIXED) เนื่องจากความน่าสนใจในด้าน Yield to Maturity (YTM) หรือ อัตราผลตอบแทนเมื่อถือจนครบกำหนดอายุ ที่อยู่ในระดับสูง (YTM ที่ 7.39% ณ สิ้นปี 2022) และเพิ่มขึ้นเหนือช่วงที่ตลาดการลงทุนมีความกังวลสูง ย้อนหลังตั้งแต่ปี 2012 ซึ่งโดยปกติแล้ว กองทุน PIMCO GIS Income ซึ่งเป็นกองทุนที่ PRINCIPAL GFIXED จะสามารถสร้างผลตอบแทนได้ดีหลัง YTM ไปแตะระดับสูงสุดในแต่ละรอบวัฏจักร

Chart จาก PIMCO GIS Income: Yield to Maturity (YTM) ในช่วงที่ตลาดการลงทุนมีความกังวลสูง ปี 2012 – 2022

- กองทุนเปิดพรินซิเพิล ไชน่า อิควิตี้ Principal China Equity Fund (PRINCIPAL CHEQ) มีนโยบายลงทุนในตราสารทุนของบริษัทที่จดทะเบียนจัดตั้งในประเทศจีนหรือบริษัทที่มีการดำเนินธุรกิจในประเทศจีน ที่มีการเติบโตในระยะยาว และสอดคล้องกับการเปลี่ยนแปลงทางโครงสร้างเศรษฐกิจของจีน สำหรับในระยะสั้น การกลับมาเปิดประเทศและจับจ่ายใช้สอยของประชากรในเมืองใหญ่ๆ ในจีนจะส่งผลบวกโดยตรงต่อกองทุน โดยหมวดอุตสาหกรรมที่กองทุนลงทุนจะมีน้ำหนักส่วนใหญ่ทั้งในกลุ่ม Financial Services, Communication Services และ Consumer Defensive

- กองทุนเปิดพรินซิเพิล ไชน่า เทคโนโลยี Principal China Technology Fund (PRINCIPAL CHTECH) เน้นลงทุนบริษัทที่มีการดำเนินธุรกิจในประเทศจีนที่ทำธุรกิจเกี่ยวข้องกับเทคโนโลยี (เป็นหนึ่งในแผนยุทธศาสตร์ชาติ ฉบับที่ 14) ซึ่งกองทุนเห็นโอกาสการเติบโตของการลงทุนล้อตามไปกับนโยบายของจีนที่มุ่งเน้นการพึ่งพาต่างชาติน้อยลง ผ่านการพัฒนาเทคโนโลยีของตัวเอง และตั้งเป้าเป็นผู้นำโลกด้านนวัตกรรมและเทคโนโลยีในอนาคต โดยกองทุนจะแบ่งน้ำหนักการลงทุนในสัดส่วน 70:30 ในธีม Soft Tech (eCommerce, Cloud, Internet):Hard Tech (New-generation information technology, Biomedicine, New energy) ขณะที่การกลับมาเปิดประเทศของจีนและการผ่อนคลายมาตรการควบคุมด้านกฎระเบียบที่ชัดเจนจะเป็นปัจจัยบวก

- กองทุนเปิดพรินซิเพิล เอเชีย แปซิฟิก ไดนามิก อินคัม อิควิตี้ Principal Asia Pacific Dynamic Income Equity Fund (PRINCIPAL APDI) ลงทุนผ่าน Master Fund ชื่อ Principal Asia Pacific Dynamic Income Fund ซึ่งเป็นกองทุนที่ลงทุนในหุ้นคุณภาพขนาดใหญ่กระจายตัวในภูมิภาคเอเชียแปซิฟิก (ไม่รวมญี่ปุ่น) มุ่งเน้นบริษัทที่มีทิศทางการเติบโตตาม Megatrend ของโลก โดยกองทุนจะมีสัดส่วนน้ำหนักการลงทุนในหุ้นจีนแผ่นดินใหญ่และจีนในฮ่องกง รวมกันประมาณ 30% ซึ่งเปิดโอกาสรับผลตอบในระยะสั้นแทนหากนโยบาย Zero Covid มีการผ่อนคลายในอนาคต

- กองทุนเปิดพรินซิเพิล โกลบอล ฟิกซ์ อินคัม Principal Global Fixed Income Fund (PRINCIPAL GFIXED) ลงทุนผ่าน Master Fund ชื่อ PIMCO GIS Income ซึ่งเป็นกองทุนที่ลงทุนในตราสารหนี้ประเภทต่างๆ และมีการกระจายการลงทุนไปในหลายธุรกิจและหลายประเทศทั่วโลก (ส่วนใหญ่ในกลุ่มอุตสาหกรรมธนาคารและตราสารหนี้สกุลเงินดอลลาร์สหรัฐฯ) โดยมีนโยบายการลงทุนแบบ Active และมีระยะเวลาครบกําหนดของตราสารที่แตกต่างกัน ลงทุนในตราสารหนี้ทั้งภาครัฐและเอกชน ณ สิ้นปี 2022 พอร์ตกองทุนมีอันดับความน่าเชื่อถือเฉลี่ยอยู่ที่ระดับ A+ และ YTM ที่ 7.39% (ซึ่งอยู่ในระดับใกล้เคียงจุดสูงสุดในช่วงความกังวลโควิด-19) และ Duration ประมาณ 3.63 ปี (กลางเดือน ม.ค. 2023)

1Q/2023 Principal Asset Allocation Recommendation

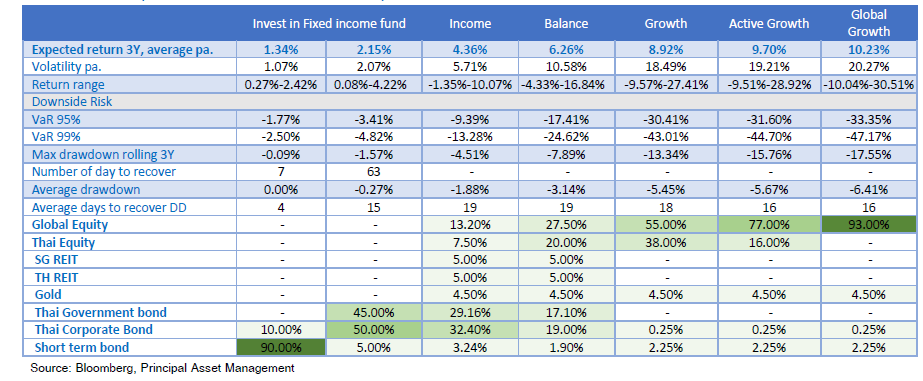

สัดส่วนการลงทุนที่เหมาะสม/ การจัดสรรเงินลงทุน

Principal Asset Allocation Plan

เป็นบริการการแนะนำ การจัดพอร์ตการลงทุนแบบการกระจายการลงทุนไปในสินทรัพย์ ต่างๆ (Asset Allocation) ตามระดับความเสี่ยงในการลงทุนของผู้ลงทุน โดยเป็นการพิจารณาและประเมินภาวะการลงทุน เพื่อการสร้างและปรับพอร์ตอย่างสมดุล และอาจจะพิจารณาและ นำเสนอการปรับเปลี่ยนสัดส่วนการลงทุนหรือปรับพอร์ตลงทุนเป็นรายไตรมาส เพื่อให้มั่นใจได้ว่าพอร์ตการลงทุนมีการกระจาย ความเสี่ยงอย่างเหมาะสม และสอดรับกับภาวะการลงทุน เนื่องจากการเปลี่ยนแปลงของราคาที่เปลี่ยนไปตามภาวะตลาด ส่งผลให้สัดส่วนของแต่ละสินทรัพย์ที่ลงทุนมีการปรับเปลี่ยนไปจากสัดส่วนการลงทุนที่เหมาะสม อาจทำให้พอร์ตการลงทุนมี ความเสี่ยงสูงหรือต่ำไปกว่าที่ควรจะเป็น เพื่อให้สัดส่วนการลงทุน เข้าสู่สัดส่วนการลงทุนที่เหมาะสม Principal Asset Allocation Plan เป็นเพียงคำแนะนำของ บริษัทจัดการ ผู้ลงทุนอาจ ไม่ได้รับผลตอบแทนตามคาดหวัง ทั้งนี้ ผู้ลงทุนควรทำความ เข้าใจการจัดสรรการลงทุน (Basic Asset Allocation) ตามคำแนะนำของสำนักงาน ก.ล.ต.

พอร์ตการลงทุนดังกล่าวเป็นเพียงการประมาณการสัดส่วนการลงทุน ซึ่งสามารถเปลี่ยนแปลงได้เมื่อลงทุนจริง ขึ้นอยู่กับสภาพตลาด การลงทุนและโอกาสการลงทุนในแต่ละขณะ ทั้งนี้ ประมาณการสัดส่วนการลงทุน ไม่ใช่การรับประกันหรือยืนยันถึงผลตอบแทนในอนาคต/ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

คำอธิบายของพอร์ตการลงทุน Principal Asset Allocation Plan

คำนิยามของกลุ่มตราสารหนี้ กลุ่มตราสารหนี้ระยะกลาง Mid-Term Fixed Income คือ กองทุนรวมตราสารหนี้ทั่วไป เน้นลงทุนในตราสารหนี้ระยะกลาง มี Portfolio Duration โดยเฉลี่ยอยู่ประมาณ 1 - 3 ปี

คำอธิบายประกอบ 5 Asset Allocation Model พอร์ตลงทุนแนะนำ

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ต่ำ” และ “ปานกลางค่อนข้างต่ำ” แนะนำให้ท่านเลือกลงทุนในกองทุนตราสารหนี้

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ปานกลางค่อนข้างสูง” แนะนำพอร์ตการลงทุน “Income”

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูง” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income” และ “Balance”

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูงมาก” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income”, “Balance”, “Growth”, “Active Growth”, “Global Equity”

ทั้งนี้ หากท่านผู้ลงทุนมีความประสงค์จะลงทุนในพอร์ตลงทุนที่มีระดับความเสี่ยงสูงกว่าระดับความเสี่ยงการลงทุนของท่าน ท่านจะต้อง “ยืนยัน” รับทราบความเสี่ยงของพอร์ตลงทุนที่ท่านได้เลือกลงทุน

คำอธิบายประกอบ Expected Return และ Return Volatility (ความผันผวนของอัตราผลตอบแทนคาดการณ์ในระยะเวลา 3 ปี ข้างหน้า)

Expected Return และ Return Volatility หมายถึง อัตราผลตอบแทนและค่าความเสี่ยงคาดการณ์เฉลี่ยต่อปี สำหรับการลงทุนในระยะ 3 ปีข้างหน้า ซึ่งมาจากการศึกษาข้อมูล ในอดีตย้อนหลังเป็นฐานในการคำนวณ ดังนั้น ชุดข้อมูลดังกล่าว จึงมิได้ยืนยันถึงอัตราผลตอบแทนที่จะเกิดขึ้นจริงในอนาคตExpected Return และ Return Volatility คำนวณมาจาก อัตราผลตอบแทนและค่าความเสี่ยงที่เกิดขึ้นจริงในอดีตของตราสารทุนไทย ตราสารทุนต่างประเทศ และการลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs ผ่านดัชนีที่ใช้เป็นตัวแทนแต่ละสินทรัพย์ ข้อมูลย้อนหลัง 10 ปี (ตั้งแต่ ธันวาคม 2554 ถึง ธันวาคม 2564) ขณะที่ตราสารหนี้ไทย คำนวณมาจาก แนวโน้มอัตราผลตอบแทนจากเส้นอัตราผลตอบแทนของตลาดตราสารหนี้ หรือ Bond Yield Curve

ดัชนีที่ใช้ในการคำนวณอัตราผลตอบแทนในอดีตของแต่ละ สินทรัพย์ ได้แก่

- ตราสารทุนไทย - ดัชนี SET Total Return Index

- ตราสารทุนต่างประเทศ - ดัชนี MSCI ACWI Total Return Index

- ตราสารหนี้ - ดัชนี GovBond 1-3Yrs NTR Index (50%) + MTMCorpA-up 1-3Yrs NTR Index (25%) + Avg12MFixed(BBLc,KBANK,SCB) (25%)

- การลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs - ดัชนี SET PF&REIT Total Return Index (50%) + ดัชนี FTSE ST Real Estate Investment Trusts Total Return Index (50%)

อ่าน 2023 Outlook and Principal Asset Allocation Recommendation 1Q2023 ที่นี่