Principal Upadate: CIO’s View: January 2022

แนวโน้มการลงทุน 2022 : เพิ่มหุ้นใหญ่ที่มีกระแสเงินสดสม่ำเสมอรับมือดอกเบี้ยขาขึ้นและความผันผวน

โดย คุณศุภกร ตุลยธัญ, CFA – ประธานเจ้าหน้าที่การลงทุน

คุณกฤษติยา ศิริวาลย์

18 มกราคม 2565

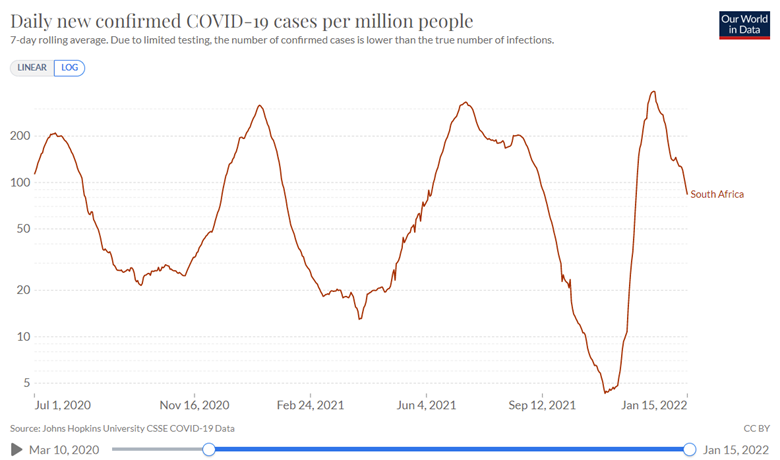

ตั้งแต่เริ่มปี 2022 ตลาดการเงินได้ถูกปัจจัยหลายอย่างเข้ามากระทบจนทำให้มุมมองที่มีต่อแนวโน้มการลงทุนในปีนี้ได้เปลี่ยนแปลงไปอย่างมากเมื่อเทียบกับปีที่ผ่านมาโดยปัจจัยแรกคือการค้นพบไวรัส Covid-19 สายพันธุ์ Omicron ในช่วงปลายเดือนพฤศจิกายนในแอฟริกา ซึ่งได้ส่งผลกระทบอย่างรุนแรงต่อการลงทุนในสินทรัพย์เสี่ยงทั่วโลกและเป็นปัจจัยที่ส่งผลให้นักลงทุนส่วนใหญ่ตระหนักว่าการแพร่ระบาดของเชื้อไวรัส Covid-19 จะยังคงดำเนินไปอย่างต่อเนื่องอีกระยะหนึ่ง ทั้งนี้ภายหลังการค้นพบเชื้อไวรัสสายพันธุ์ Omicronหลายประเทศได้ประกาศปิดพรมแดน และงดรับเที่ยวบินจากภูมิภาคแอฟริกาเพื่อสกัดกั้นไม่ให้มีการแพร่กระจายมายังประเทศของตน โดยการประกาศภาวะฉุกเฉินในหลายประเทศดังกล่าวได้ทำให้ตลาดหุ้นทั่วโลกปรับตัวลงอย่างรวดเร็วจากความกังวลว่าการแพร่ระบาดระลอกใหม่จะทำให้กิจกรรมทางเศรษฐกิจหยุดชะงักอย่างรุนแรงและส่งผลประกอบการบริษัทเอกชนเช่นเดียวกับที่เกิดขึ้นในปี 2019 อย่างไรก็ตาม เชื้อไวรัสสายพันธุ์ Omicron กลับเป็นเชื้อไวรัสที่มีความรุนแรงค่อนข้างต่ำเมื่อเทียบกับสายพันธุ์อื่นก่อนหน้านี้ โดยจำนวนผู้ติดเชื้อใหม่ในแอฟริกาปรับตัวลดลงอย่างรวดเร็วภายในระยะเวลาเพียง 1 เดือนหลังการค้นพบสายพันธุ์ดังกล่าวซึ่งบ่งชี้ว่าการแพร่ระบาดของสายพันธุ์ Omicron อาจไม่ส่งผลกระทบต่อเศรษฐกิจโลกในปีนี้มากนัก

Source: Johns Hopkins University CSSE COVID-19 Data. Data as of January 16, 2022.

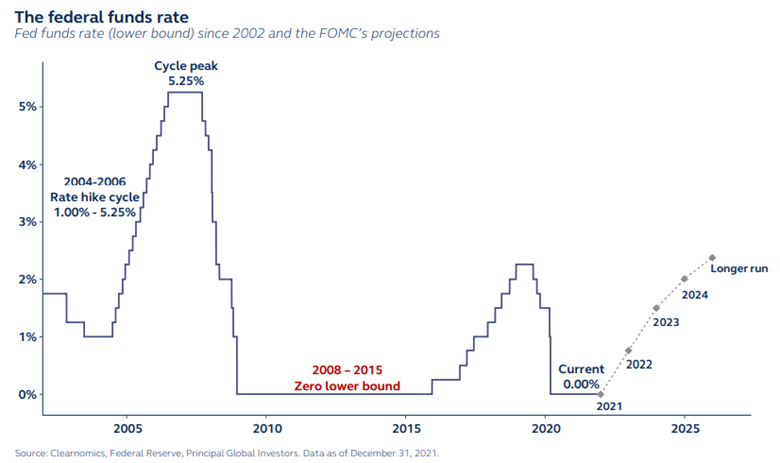

ด้านธนาคารกลางสหรัฐฯ (Fed) เองก็ไม่ได้มีความกังวลเกี่ยวกับการแพร่ระบาดของเชื้อไวรัสายพันธุ์ Omicron มากนักแต่มุ่งความสำคัญไปยังการจัดการอัตราเงินเฟ้อที่เร่งตัวขึ้นอย่างรวดเร็วในระยะเวลาที่ผ่านมา และได้ประกาศปรับเปลี่ยนทิศทางการดำเนินนโยบายการเงินมาเป็นการดำเนินนโยบายแบบเข้มงวดแทน โดยในรายงานการประชุมของคณะกรรมการนโยบายการเงินสหรัฐฯ (FOMC) ฉบับล่าสุดซึ่งเป็นของการประชุมในเดือนธันวาคมได้มีการเผยแพร่รายละเอียดการหารือถึงความเหมาะสมในการปรับลดปริมาณสภาพคล่องที่อัดฉีดเข้าสู่ระบบ หรือที่เรียกอย่างเป็นทางการว่า การลดขนาดงบดุล (Balance Sheet Runoff) ซึ่งประเด็นดังกล่าวได้สร้าง Negative Surprise ให้กับตลาดเนื่องจากนักวิเคราะห์ส่วนใหญ่ไม่ได้คาดการณ์ว่า Fed จะเริ่มหารือเรื่องดังกล่าวในระยะเวลาอันใกล้และเริ่มดำเนินการตั้งแต่ช่วงต้นปี ทั้งนี้รายการการประชุมดังกล่าวได้ทำให้นักเศรษฐศาสตร์ทั่วโลกเริ่มปรับการคาดการณ์การปรับอัตราดอกเบี้ยนโยบายของ Fed ใหม่ทั้งในส่วนของช่วงเวลาที่คาดกว่าจะมีการปรับขึ้นและจำนวนครั้งที่จะปรับ รวมถึงระยะเวลาที่จะเริ่มปรับลดขนาด Balance Sheet ซึ่งเรามองว่า Fed จะเริ่มปรับขึ้นอัตราดอกเบี้ยครั้งแรกในช่วงเดือนมิถุนายน โดยคาดว่าจะปรับขึ้นอัตราดอกเบี้ยต่อเนื่อง 3 ครั้งในปีนี้ และเริ่มดำเนินการปรับลดขนาดงบดุลในช่วงไตรมาสที่ 4

Source: Clearnomics, Federal Reserve, Principal Global Investors. Data as of December 31, 2021.

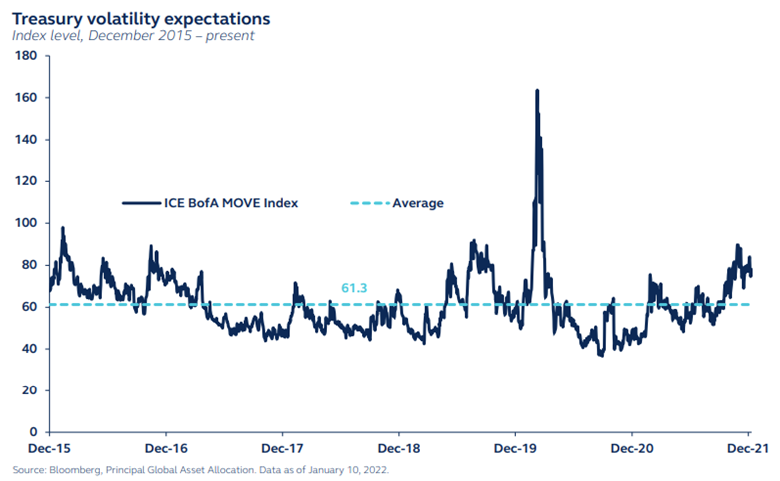

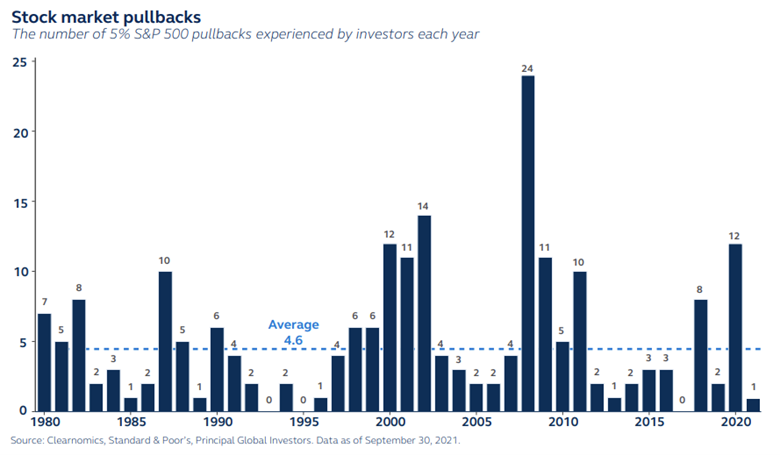

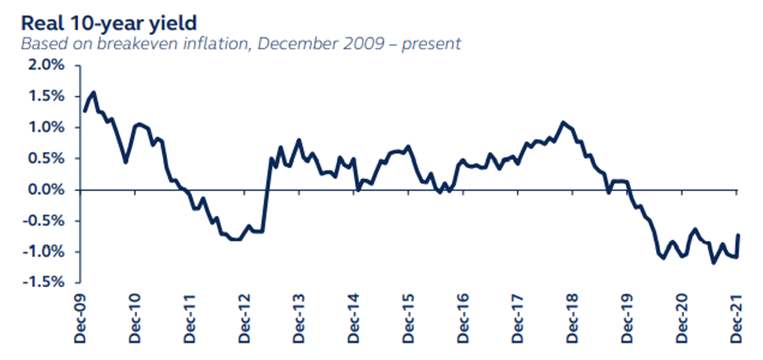

พัฒนาการสำคัญของนโยนบายการเงินสหรัฐฯ ที่เกิดขึ้นได้สะท้อนให้เห็นภาพแนวโน้มการเคลื่อนไหวของตลาดการเงินในปีนี้ได้เป็นอย่างดี ทั้งนี้จากทิศทางการดำเนินนโยบายการเงินแบบเข้มงวดของ Fed เพื่อจัดการอัตราเงินเฟ้อที่เร่งตัวขึ้นเราคาดว่าจะสร้างแรงกดดันให้กับภาคการลงทุนโดยเฉพาะในสหรัฐฯเอง แต่ในขณะเดียวกันก็จะทำให้มีเงินทุนที่กระจายอยู่ทั่วโลกไหลกลับเข้าสู่ตลาดสหรัฐฯเช่นกันจากแนวโน้มอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่จะปรับตัวขึ้นตามอัตราดอกเบี้ยและอาจทำให้ตลาดตราสารหนี้สหรัฐฯ มีความผันผวนเพิ่มขึ้นในปีนี้ ทั้งนี้เราพบว่าความผันผวนของตลาดตราสารหนี้สหรัฐฯนั้น มีความสัมพันธ์โดยตรงกับความผันผวนของตลาดหุ้นซึ่งอาจะทำให้ตลาดหุ้นในมีปีนี้มีการย่อตัว (Pull Back) ได้บ่อยครั้ง โดยจากข้อมูลในอดีตพบว่าตลาดหุ้นสหรัฐฯมักจะย่อตัวลงมาประมาณ 5% โดยเฉลี่ยปีละ 5 ครั้ง นอกจากนี้มียังมีประเด็นสำคัญที่ต้องจับตามองคืออัตราผลตอบแทนที่แท้จริง (Real Yield) ของสหรัฐฯ ในปัจจุบันที่ยังคงอยู่ในแดนลบในขณะที่อัตราการขยายตัวของเศรษฐกิจสูงกว่าค่าเฉลี่ยในอดีตค่อนข้างมาก

Source: Bloomberg, Principal Global Asset Allocation. Data as of January 10, 2022

Source: Clearnomics, Standard & Poor’s, Principal Global Investors. Data as of September 30, 2021.

Source: Bloomberg, Principal Global Asset Allocation. Data as of January 10, 2022.

จากประเด็นที่กล่าวมาข้างต้นเรามองว่าในปี 2022 ตลาดหุ้นสหรัฐฯ จะสามารถสร้างผลตอบแทนได้สูงกว่าการลงุทนในตลาดหุ้นกลุ่มประเทศกำลังพัฒนา (Emerging Markets) ที่คาดว่าจะได้รับแรงกดดันจาก

- เศรษฐกิจของจีนที่เติบโตในระดับที่ต่ำลง

- สภาพคล่องในตลาดที่ลดลงจากการดำเนินนโยบายการเงินแบบเข้มงวดของ Fed

- ค่าเงินดอลลาร์ที่มีแนวโน้มแข็งค่า

- ภาคการท่องเที่ยวที่ยังคงไม่ฟื้นตัว

- ราคาพลังงานที่เร่งตัวขึ้นส่งผลกระทบต่อเศรษฐกิจของประเทศผู้นำเข้าน้ำมัน

โดยนักลงทุนที่สนใจอาจศึกษาข้อมูลการลงทุนใน กองทุนเปิดพรินซิเพิล ยูเอส อิควิตี้ (PRINCIPAL USEQ) ได้เพิ่มเติม ทั้งนี้นอกเหนือจากตลาดหุ้นสหรัฐฯ เรายังมองว่าตลาดหุ้นยุโรปจะเป็นอีกหนึ่งภูมิภาคที่ได้รับประโยชน์จากการขยายตัวของเศรษฐกิจและสามารถสร้างผลตอบแทนที่ดีได้ ทั้งนี้เราคาดว่าธนาคารกลางยุโรป (ECB) จะยังไม่รีบปรับขึ้นอัตราดอกเบี้ยในปี 2022 นี้ ทั้งนี้นักลงทุนที่สนใจลงทุนในตลาดหุ้นยุโรปอาจศึกษาข้อมูลการลงทุนใน กองทุนเปิดพรินซิเพิล ยูโรเปี้ยน อิควิตี้ (PRINCIPAL EUEQ)

นอกจากนี้แนวโน้มการเติบโตของเศรษฐกิจที่คาดว่าจะขยายตัวในอัตราที่น้อยลงอาจส่งผลให้ผลตอบแทนจากการลงทุนในตลาดหุ้นปรับตัวลดลงกว่าช่วงที่ผ่านมา อย่างไรก็ตามการลงทุนในตราสารทุนก็จะยังสร้างผลตอบแทนที่สูงกว่าการลงทุนในตราสารหนี้ในช่วงที่อัตราดอกเบี้ยเป็นขาขึ้น และสภาพคล่องในตลาดลดลงจากการลดขนาด Balance Sheet ของธนาคารกลาง ทั้งนี้เพื่อหลีกเลี่ยงความผันผวนที่คาดว่าจะเกิดขึ้นในปี 2022 เรามองว่าการลงทุนในหุ้นขนาดใหญ่ พื้นฐานดี ที่มีความสามารถในการสร้างกระแสเงินสดอย่างสม่ำเสมอจะให้ผลตอบแทนที่ดีกว่าการลงทุนในหุ้นขนาดเล็กที่เน้นการเติบโตเป็นหลัก ซึ่งนักลงทุนอาจพิจารณา กองทุนเปิดพริน ซิเพิล โกลบอล แบรนด์ (PRINCIPAL GBRAND) เพิ่มเติมเพื่อเพิ่มโอกาสในการลงทุน

สำหรับนักลงทุนที่ชื่นชอบการลงทุนแบบ Thematic Investment ที่มุ่งเน้นการลงทุนระยะยาว เรามองว่าหลังจากที่ตลาดได้รับรู้ความเสี่ยงของการขึ้นอัตราดอกเบี้ยและการถอนสภาพคล่องของ Fed ไประยะหนึ่งแล้ว และโอกาสในการปรับตัวลงของตลาดหุ้นเริ่มจำกัด นักลงทุนอาจเข้าไปสะสมการลงทุนในหุ้มกลุ่ม Electric Vehicle (EV) เพิ่มเติมจากแนวโน้มการใช้รถยนต์ไฟฟ้าที่เพิ่มสูงขึ้นอย่างต่อเนื่อง โดยตัวเลขการคาดการณ์การใช้รถยนต์ในไฟฟ้าทั่วโลกในปี 2030 สะท้อนแนวโน้มการเติบโตของยอดขายรถยนต์ไฟฟ้าสูงถึง 30% ต่อปี นอกจากนี้ Metaverse ก็เป็นอีกหนึ่งธีมการลงทุนที่น่าสนใจแม้ว่าเทคโนโลยีดังกล่าวจะยังเป็นเรื่องที่ใหม่มากในปัจจุบันแต่ก็มีแนวโน้มการเติบโตที่ดีในอนาคต ทั้งนี้นักลงทุนที่สนใจการลงทุนในทั้ง 2 ธีมการลงทุนอาจศึกษาการลงทุนใน กองทุนเปิดพรินซิเพิล โกลบอล อินโนเวชั่น (PRINCIPAL GINNO) เพิ่มเติมเพื่อขยายโอกาสในการลงทุน

ทั้งนี้ตลาดหุ้นไทยเองก็เป็นอีกหนึ่งตลาดหุ้นที่เรามองว่ามีโอกาสในการสร้างผลตอบแทนที่ดีได้เนื่องจากเป็นตลาดที่มักสร้างผลตอบแทนสะท้อนการเติบโตของเศรษฐกิจได้เป็นอย่างดี โดยในปีนี้ธนาคารแห่งประเทศไทย (BOT) คาดว่าเศรษฐกิจไทยจะขยายตัวที่ระดับ 3.4% สูงกว่าตัวเลขในปี 2021 ที่ 0.9% ถึง 2.5% ทั้งนี้อัตราการขยายตัวของเศรษฐกิจไทยเมื่อเทียบกับปีที่ผ่านมานั้นสูงกว่าส่วนต่างประมาณการการขยายตัวของเศรษฐกิจที่ประเมินไว้โดย IMF ค่อนข้างมาก โดย IMF คาดว่าเศรษฐกิจโลกในปี 2022 จะขยายตัวที่ระดับ 4.9% ลดลง -1% จากการขยายตัวในปี 2021 ที่ระดับ 5.9% โดยความแตกต่างของตัวเลขการขยายตัวของเศรษฐกิจเมื่อเทียบกับปี 2021 นั้นสะท้อนว่าเศรษฐกิจไทยยังคงอยู่ในช่วงของการขยายตัวในขณะที่เศรษฐกิจโลกกำลังเข้าสู่ช่วงกลางของวัฎจักรเศรษฐกิจ (Mid-cycle) ทั้งนี้นอกจากไทยแล้วเวียดนามก็ยังเป็นอีกประเทศหนึ่งที่ประมาณการการเติบโตของเศรษฐกิจสะท้อนให้เห็นถึงแนวโน้มการขยายตัว โดย IMF ประเมินว่าเศรษฐกิจเวียดนามในปี 2022 จะขยายตัวได้ที่ระดับ 6.6% (นักวิเคราะห์ส่วนใหญ่ในตลาดประเมินไว้สูงกว่า 7%) สูงกว่าการเติบโตในปี 2021 ที่ 3.8% สะท้อนถึงการขยายตัว 2.8% เมื่อเทียบกับปีก่อนหน้า ดังนั้นเรามองว่าไทยและเวียดนามจะเป็นอีก 2 ตลาดที่มีความน่าสนใจและได้รับประโยชน์จากเศรษฐกิจที่ยังคงอยู่ในช่วงของการขยายตัว ทั้งนี้นักลงทุนที่สนใจอาจพิจารณาเพิ่มสัดส่วนการลงทุนใน กองทุนเปิดพรินซิเพิล เอ็นแฮนซ์ อิควิตี้ (PRINCIPAL EEF) สำหรับหุ้นไทย และ กองทุนเปิดพรินซิเพิล เวียดนาม ไทย ออพพอร์ทูนิตี้ (PRINCIPAL VTOPP) สำหรับหุ้นเวียดนาม

กองทุนแนะนำ

- กองทุนเปิดพรินซิเพิล ยูเอส อิควิตี้ (PRINCIPAL USEQ)

- กองทุนเปิดพรินซิเพิล ยูโรเปี้ยน อิควิตี้ (PRINCIPAL EUEQ)

- กองทุนเปิดพรินซิเพิล โกลบอล แบรนด์ (PRINCIPAL GBRAND)

- กองทุนเปิดพรินซิเพิล โกลบอล อินโนเวชั่น (PRINCIPAL GINNO)

- กองทุนเปิดพรินซิเพิล เอ็นแฮนซ์ อิควิตี้ (PRINCIPAL EEF)

- กองทุนเปิดพรินซิเพิล เวียดนาม ไทย ออพพอร์ทูนิตี้ (PRINCIPAL VTOPP)