Principal Asset Allocation Recommendation 1Q/2022

มุมมองเศรษฐกิจและการลงทุน ไตรมาส 1 ปี 2022

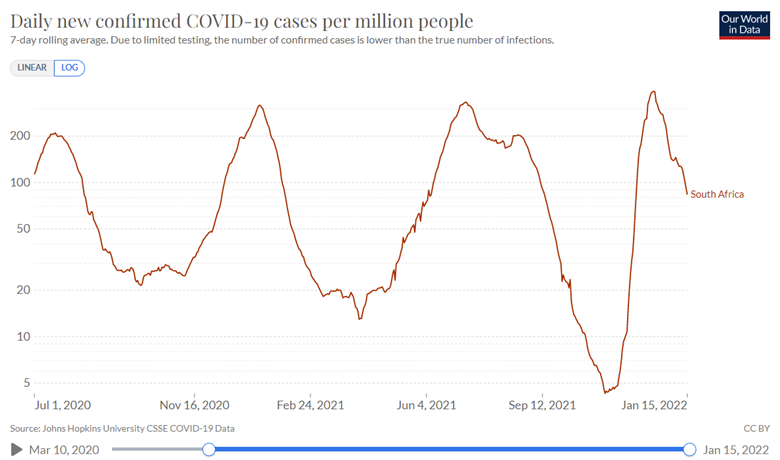

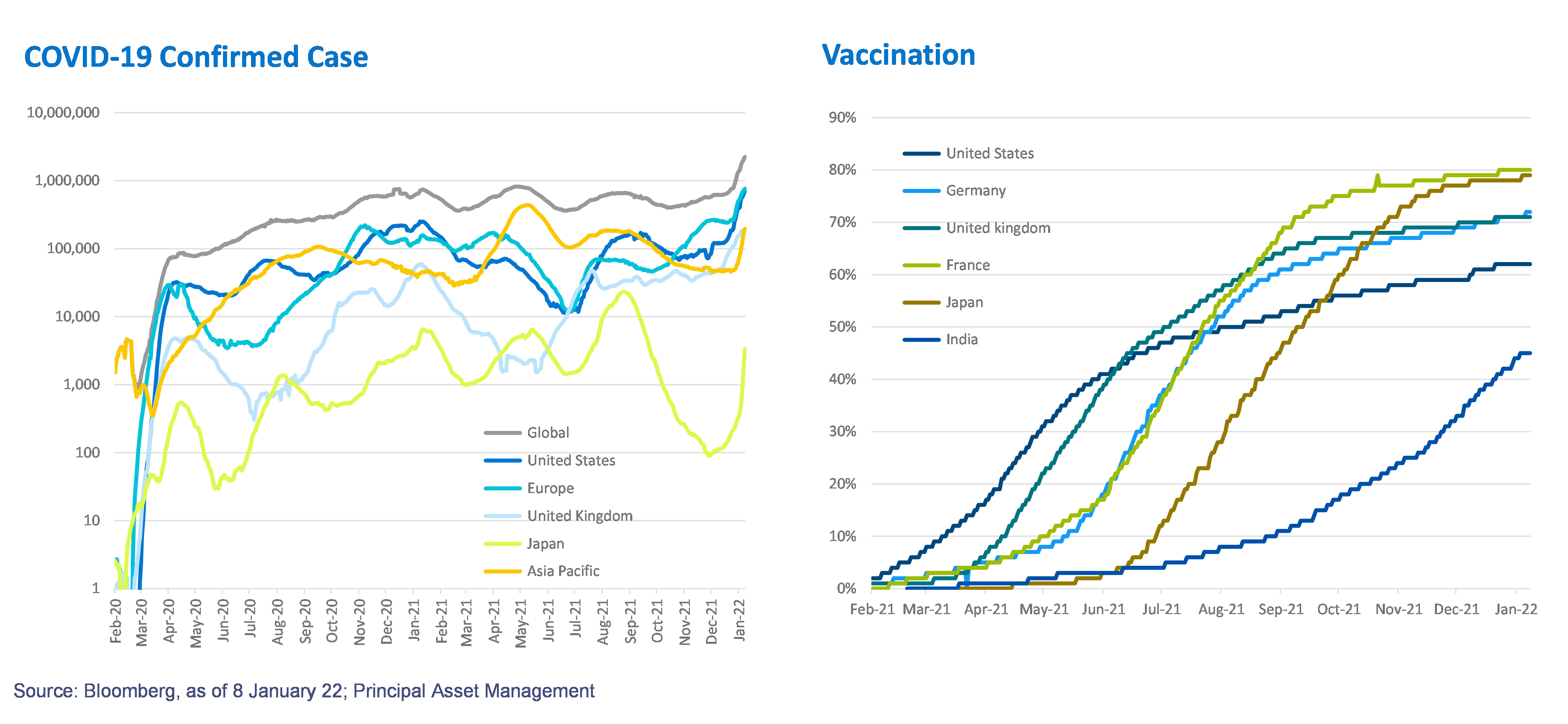

ตั้งแต่เริ่มปี 2022 ตลาดการเงินได้ถูกปัจจัยหลายอย่างเข้ามากระทบจนทำให้มุมมองที่มีต่อแนวโน้มการลงทุนในปีนี้ได้เปลี่ยนแปลงไปอย่างมากเมื่อเทียบกับปีที่ผ่านมา โดยปัจจัยแรกคือการค้นพบไวรัส COVID-19 สายพันธุ์ Omicron ในช่วงปลายเดือนพฤศจิกายนในแอฟริกา ซึ่งได้ส่งผลกระทบอย่างรุนแรงต่อการลงทุนในสินทรัพย์เสี่ยงทั่วโลกและเป็นปัจจัยที่ส่งผลให้นักลงทุนส่วนใหญ่ตระหนักว่าการแพร่ระบาดของเชื้อไวรัส COVID-19 จะยังคงดำเนินไปอย่างต่อเนื่องอีกระยะหนึ่ง ทั้งนี้ภายหลังการค้นพบเชื้อไวรัสสายพันธุ์ Omicron หลายประเทศได้ประกาศปิดพรมแดน และงดรับเที่ยวบินจากภูมิภาคแอฟริกาเพื่อสกัดกั้นไม่ให้มีการแพร่กระจายมายังประเทศของตน โดยการประกาศภาวะฉุกเฉินในหลายประเทศดังกล่าวได้ทำให้ตลาดหุ้นทั่วโลกปรับตัวลงอย่างรวดเร็วจากความกังวลว่าการแพร่ระบาดระลอกใหม่จะทำให้กิจกรรมทางเศรษฐกิจหยุดชะงักอย่างรุนแรงและส่งผลให้ผลประกอบการบริษัทเอกชนเช่นเดียวกับที่เกิดขึ้นในปี 2019 อย่างไรก็ตามเชื้อไวรัสสายพันธุ์ Omicron กลับเป็นเชื้อไวรัสที่มีความรุนแรงค่อนข้างต่ำเมื่อเทียบกับสายพันธุ์อื่นก่อนหน้านี้ โดยจำนวนผู้ติดเชื้อใหม่ในแอฟริกาปรับตัวลดลงอย่างรวดเร็วภายในระยะเวลาเพียง 1 เดือนหลังการค้นพบสายพันธุ์ดังกล่าวซึ่งบ่งชี้ว่าการแพร่ระบาดของสายพันธุ์ Omicron อาจไม่ส่งผลกระทบต่อเศรษฐกิจโลกในปีนี้มากนัก

Source: Johns Hopkins University CSSE COVID-19 Data. Data as of January 16, 2022

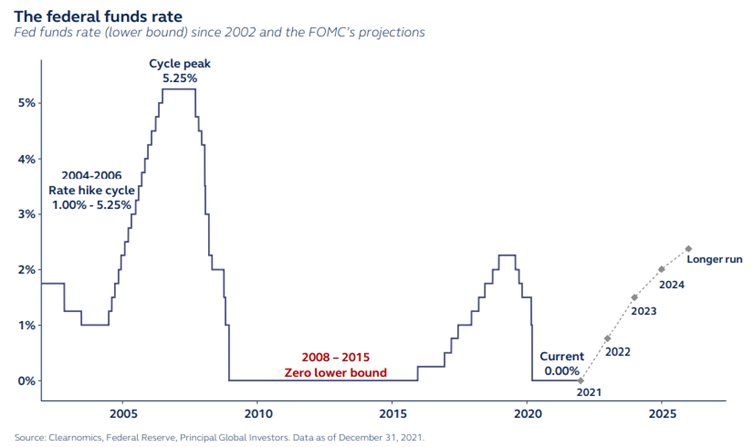

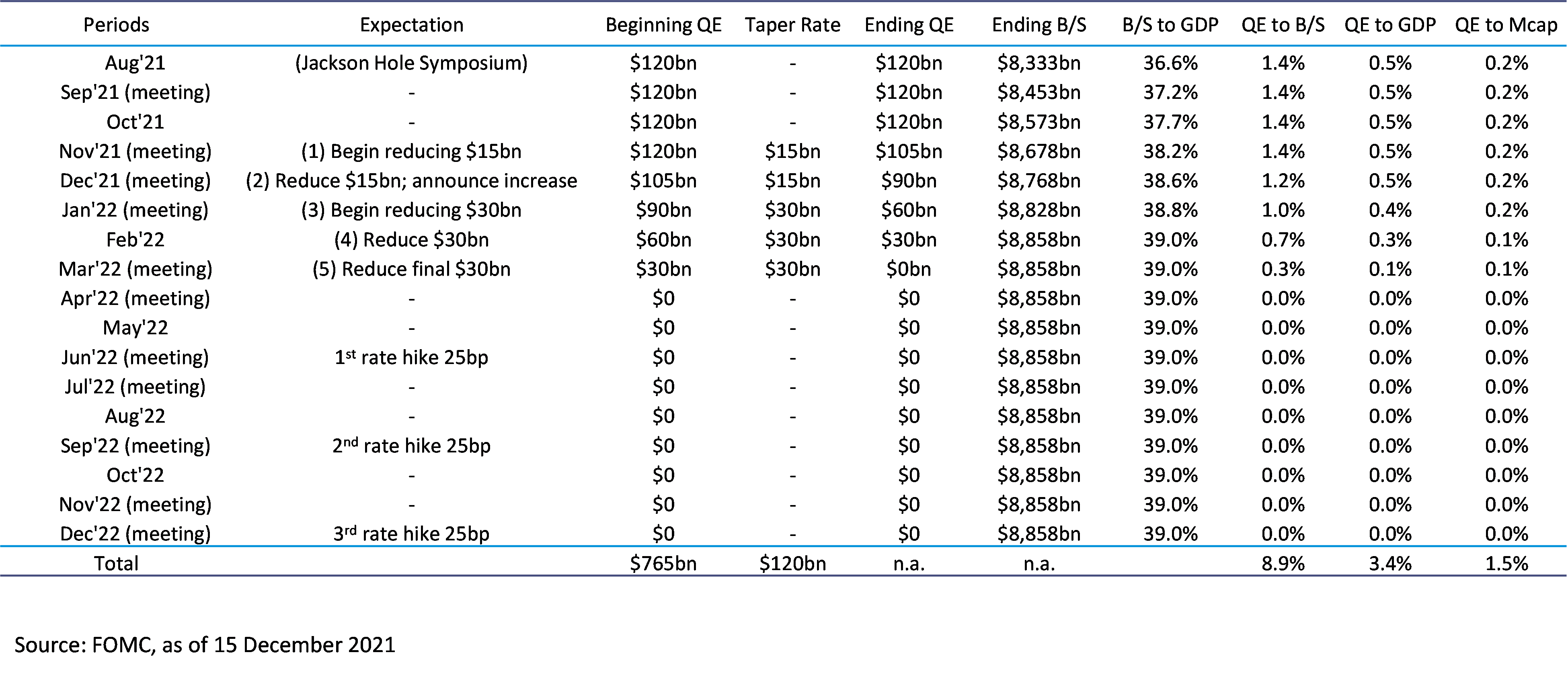

ด้านธนาคารกลางสหรัฐฯ (Fed) เองก็ไม่ได้มีความกังวลเกี่ยวกับการแพร่ระบาดของเชื้อไวรัสสายพันธุ์ Omicron มากนักแต่มุ่งความสำคัญไปยังการจัดการอัตราเงินเฟ้อที่เร่งตัวขึ้นอย่างรวดเร็วในระยะเวลาที่ผ่านมา และได้ประกาศปรับเปลี่ยนทิศทางการดำเนินนโยบายการเงินมาเป็นการดำเนินนโยบายแบบเข้มงวดแทน โดยในรายงานการประชุมของคณะกรรมการนโยบายการเงินสหรัฐฯ (FOMC) ฉบับล่าสุดซึ่งเป็นของการประชุมในเดือนธันวาคมได้มีการเผยแพร่รายละเอียดการหารือถึงความเหมาะสมในการปรับลดปริมาณสภาพคล่องที่อัดฉีดเข้าสู่ระบบ หรือที่เรียกอย่างเป็นทางการว่า การลดขนาดงบดุล (Balance Sheet Runoff) ซึ่งประเด็นดังกล่าวได้สร้าง Negative Surprise ให้กับตลาดเนื่องจากนักวิเคราะห์ส่วนใหญ่ไม่ได้คาดการณ์ว่า Fed จะเริ่มหารือเรื่องดังกล่าวในระยะเวลาอันใกล้และเริ่มดำเนินการตั้งแต่ช่วงต้นปี

ทั้งนี้รายการการประชุมดังกล่าวได้ทำให้นักเศรษฐศาสตร์ทั่วโลกเริ่มปรับการคาดการณ์การปรับอัตราดอกเบี้ยนโยบายของ Fed ใหม่ทั้งในส่วนของช่วงเวลาที่คาดกว่าจะมีการปรับขึ้นและจำนวนครั้งที่จะปรับ รวมถึงระยะเวลาที่จะเริ่มปรับลดขนาด Balance Sheet โดยเรามองว่า Fed จะเริ่มปรับขึ้นอัตราดอกเบี้ยครั้งแรกในช่วงเดือนมิถุนายน โดยคาดว่าจะปรับขึ้นอัตราดอกเบี้ยต่อเนื่อง 3 ครั้งในปีนี้ และเริ่มดำเนินการปรับลดขนาดงบดุลในช่วงไตรมาสที่ 4

Source: Clearnomics, Federal Reserve, Principal Global Investors. Data as of December 31, 2021

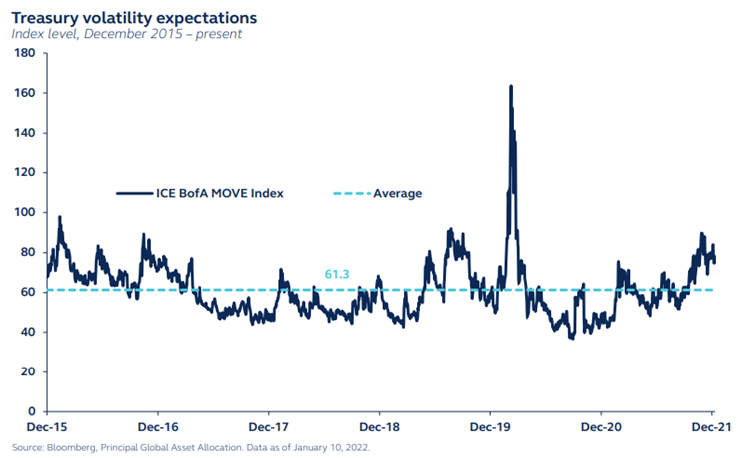

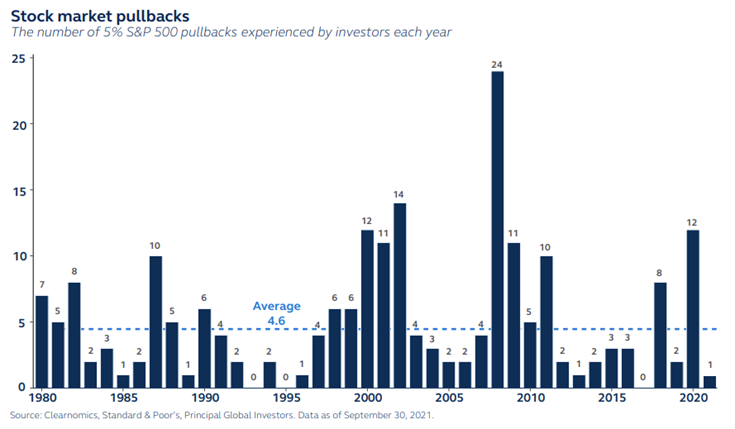

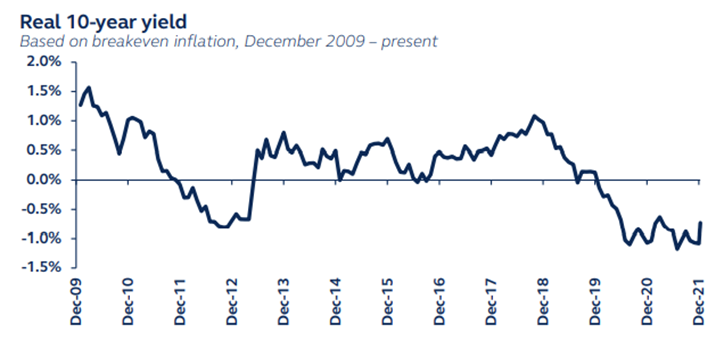

พัฒนาการสำคัญของนโยนบายการเงินสหรัฐฯ ที่เกิดขึ้นได้สะท้อนให้เห็นภาพแนวโน้มการเคลื่อนไหวของตลาดการเงินในปีนี้ได้เป็นอย่างดี ทั้งนี้จากทิศทางการดำเนินนโยบายการเงินแบบเข้มงวดของ Fed เพื่อจัดการอัตราเงินเฟ้อที่เร่งตัวขึ้นเราคาดว่าจะสร้างแรงกดดันให้กับภาคการลงทุนโดยเฉพาะในสหรัฐฯเอง แต่ในขณะเดียวกันก็จะทำให้มีเงินทุนที่กระจายอยู่ทั่วโลกไหลกลับเข้าสู่ตลาดสหรัฐฯเช่นกันจากแนวโน้มอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่จะปรับตัวขึ้นตามอัตราดอกเบี้ยและอาจทำให้ตลาดตราสารหนี้สหรัฐฯ มีความผันผวนเพิ่มขึ้นในปีนี้ ทั้งนี้เราพบว่าความผันผวนของตลาดตราสารหนี้สหรัฐฯนั้น มีความสัมพันธ์โดยตรงกับความผันผวนของตลาดหุ้นซึ่งอาจะทำให้ตลาดหุ้นในมีปีนี้มีการย่อตัว (Pull Back) ได้บ่อยครั้ง โดยจากข้อมูลในอดีตพบว่าตลาดหุ้นสหรัฐฯมักจะย่อตัวลงมาประมาณ 5% โดยเฉลี่ยปีละ 5 ครั้ง นอกจากนี้มียังมีประเด็นสำคัญที่ต้องจับตามองคืออัตราผลตอบแทนที่แท้จริง (Real Yield) ของสหรัฐฯ ในปัจจุบันที่ยังคงอยู่ในแดนลบในขณะที่อัตราการขยายตัวของเศรษฐกิจสูงกว่าค่าเฉลี่ยในอดีตค่อนข้างมาก

Source: Bloomberg, Principal Global Asset Allocation. Data as of January 10, 2022

Source: Clearnomics, Standard & Poor’s, Principal Global Investors. Data as of September 30, 2021

Source: Bloomberg, Principal Global Asset Allocation. Data as of January 10, 2022

จากประเด็นที่กล่าวมาข้างต้นเรามองว่าในปี 2022 ตลาดหุ้นสหรัฐฯ จะสามารถสร้างผลตอบแทนได้สูงกว่าการลงทุน ในตลาดหุ้นกลุ่มประเทศกำลังพัฒนา (Emerging Markets) ที่คาดว่าจะได้รับแรงกดดันจาก

- เศรษฐกิจของจีนที่เติบโตในระดับที่ต่ำลง

- สภาพคล่องในตลาดที่ลดลงจากการดำเนินนโยบายการเงินแบบเข้มงวดของ Fed

- ค่าเงินดอลลาร์ที่มีแนวโน้มแข็งค่า

- ภาคการท่องเที่ยวที่ยังคงไม่ฟื้นตัว

- ราคาพลังงานที่เร่งตัวขึ้นส่งผลกระทบต่อเศรษฐกิจของประเทศผู้นำเข้าน้ำมัน

โดยนักลงทุนที่สนใจอาจศึกษข้อมูลการลงทุนใน กองทุนเปิดพรินซิเพิล ยูเอส อิควิตี้ (PRINCIPAL USEQ) ได้เพิ่มเติม ทั้งนี้นอกเหนือจากตลาดหุ้นสหรัฐฯ เรายังมองว่าตลาดหุ้นยุโรปจะเป็นอีกหนึ่งภูมิภาคที่ได้รับประโยชน์จากการขยายตัวของเศรษฐกิจและสามารถสร้างผลตอบแทนที่ดีได้ ทั้งนี้เราคาดว่าธนาคารกลางยุโรป (ECB) จะยังไม่รีบปรับขึ้นอัตราดอกเบี้ยในปี 2022 นี้ ทั้งนี้นักลงทุนที่สนใจลงทุนในตลาดหุ้นยุโรปอาจศึกษาข้อมูลการลงทุนใน กองทุนเปิดพรินซิเพิล ยูโรเปี้ยน อิควิตี้ (PRINCIPAL EUEQ) เพิ่มเติม

นอกจากนี้แนวโน้มการเติบโตของเศรษฐกิจที่คาดว่าจะขยายตัวในอัตราที่น้อยลงอาจส่งผลให้ผลตอบแทนจากการลงทุนในตลาดหุ้นปรับตัวลดลงกว่าช่วงที่ผ่านมา อย่างไรก็ตามการลงทุนในตราสารทุนก็จะยังสร้างผลตอบแทนที่สูงกว่าการลงทุนในตราสารหนี้ในช่วงที่อัตราดอกเบี้ยเป็นขาขึ้น และสภาพคล่องในตลาดลดลงจากการลดขนาด Balance Sheet ของธนาคารกลาง ทั้งนี้เพื่อหลีกเลี่ยงความผันผวนที่คาดว่าจะเกิดขึ้นในปี 2022 เรามองว่าการลงทุนในหุ้นขนาดใหญ่ พื้นฐานดี ที่มีความสามารถในการสร้างกระแสเงินสดอย่างสม่ำเสมอจะให้ผลตอบแทนที่ดีกว่าการลงทุนในหุ้นขนาดเล็กที่เน้นการเติบโตเป็นหลัก ซึ่งนักลงทุนอาจพิจารณา กองทุนเปิดพรินซิเพิล โกลบอล แบรนด์ (PRINCIPAL GBRAND) เพิ่มเติมเพื่อเพิ่มโอกาสในการลงทุน

สำหรับนักลงทุนที่ชื่นชอบการลงทุนแบบ Thematic Investment ที่มุ่งเน้นการลงทุนระยะยาว เรามองกว่าหลังจากที่ตลาดได้รับรู้ความเสี่ยงของการขึ้นอัตราดอกเบี้ยและการถอนสภาพคล่องของ Fed ไประยะหนึ่งแล้ว และโอกาสในการปรับตัวลงของตลาดหุ้นเริ่มจำกัด นักลงทุนอาจเข้าไปสะสมการลงทุนในหุ้มกลุ่ม Electric Vehicle (EV) เพิ่มเติมจากแนวโน้มการใช้รถยนต์ไฟฟ้าที่เพิ่มสูงขึ้นอย่างต่อเนื่อง โดยตัวเลขการคาดการณ์การใช้รถยนต์ในไฟฟ้าทั่วโลกในปี 2030 สะท้อนแนวโน้มการเติบโตของยอดขายรถยนต์ไฟฟ้าสูงถึง 30% ต่อปี นอกจากนี้ Metaverse ก็เป็นอีกหนึ่งธีมการลงทุนที่น่าสนใจแม้ว่าเทคโนโลยีดังกล่าวจะยังเป็นเรื่องที่ใหม่มากในปัจจุบันแต่ก็มีแนวโน้มการเติบโตที่ดีในอนาคต ทั้งนี้นักลงทุนที่สนใจการลงทุนในทั้ง 2 ธีมการลงทุนอาจศึกษาการลงทุนใน กองทุนเปิดพรินซิเพิล โกลบอล อินโนเวชั่น (PRINCIPAL GINNO) เพิ่มเติมเพื่อขยายโอกาสในการลงทุน

ทั้งนี้ตลาดหุ้นไทยเองก็เป็นอีกหนึ่งตลาดหุ้นที่เรามองว่ามีโอกาสในการสร้างผลตอบแทนที่ดีได้เนื่องจากเป็นตลาดที่มักสร้างผลตอบแทนสะท้อนการเติบโตของเศรษฐกิจได้เป็นอย่างดี โดยในปีนี้ธนาคารแห่งประเทศไทย (BOT) คาดว่าเศรษฐกิจไทยจะขยายตัวที่ระดับ 3.4% สูงกว่าตัวเลขในปี 2021 ที่ 0.9% ถึง 2.5% ทั้งนี้อัตราการขยายตัวของเศรษฐกิจไทยเมื่อเทียบกับปีที่ผ่านมานั้นสูงกว่าส่วนต่างประมาณการการขยายตัวของเศรษฐกิจที่ประเมินไว้โดย IMF ค่อนข้างมาก โดย IMF คาดว่าเศรษฐกิจโลกในปี 2022 จะขยายตัวที่ระดับ 4.9% ลดลง -1% จากการขยายตัวในปี 2021 ที่ระดับ 5.9% โดยความแตกต่างของตัวเลขการขยายตัวของเศรษฐกิจเมื่อเทียบกับปี 2021 นั้นสะท้อนว่าเศรษฐกิจไทยยังคงอยู่ในช่วงของการขยายตัวในขณะที่เศรษฐกิจโลกกำลังเข้าสู่ช่วงกลางของวัฎจักรเศรษฐกิจ (Mid-cycle) ทั้งนี้นอกจากไทยแล้วเวียดนามก็ยังเป็นอีกประเทศหนึ่งที่ประมาณการการเติบโตของเศรษฐกิจสะท้อนให้เห็นถึงแนวโน้มการขยายตัว โดย IMF ประเมินว่าเศรษฐกิจเวียดนามในปี 2022 จะขยายตัวได้ที่ระดับ 6.6% (นักวิเคราะห์ส่วนใหญ่ในตลาดประเมินไว้สูงกว่า 7%) สูงกว่าการเติบโตในปี 2021 ที่ 3.8% สะท้อนถึงการขยายตัว 2.8% เมื่อเทียบกับปีก่อนหน้า ดังนั้นเรามองว่าไทยและเวียดนามจะเป็นอีก 2 ตลาดที่มีความน่าสนใจและได้รับประโยชน์จากเศรษฐกิจที่ยังคงอยู่ในช่วงของการขยายตัว ทั้งนี้นักลงทุนที่สนใจอาจพิจารณาเพิ่มสัดส่วนการลงทุนใน กองทุนเปิดพรินซิเพิล เอ็นแฮนซ์ อิควิตี้ (PRINCIPAL EEF) สำหรับหุ้นไทย และกองทุนเปิดพรินซิเพิล เวียดนาม ไทย ออพพอร์ทูนิตี้ (PRINCIPAL VTOPP) สำหรับหุ้นเวียดนาม

มุมมองเศรษฐกิจโลก ไตรมาสแรกของปี 2022

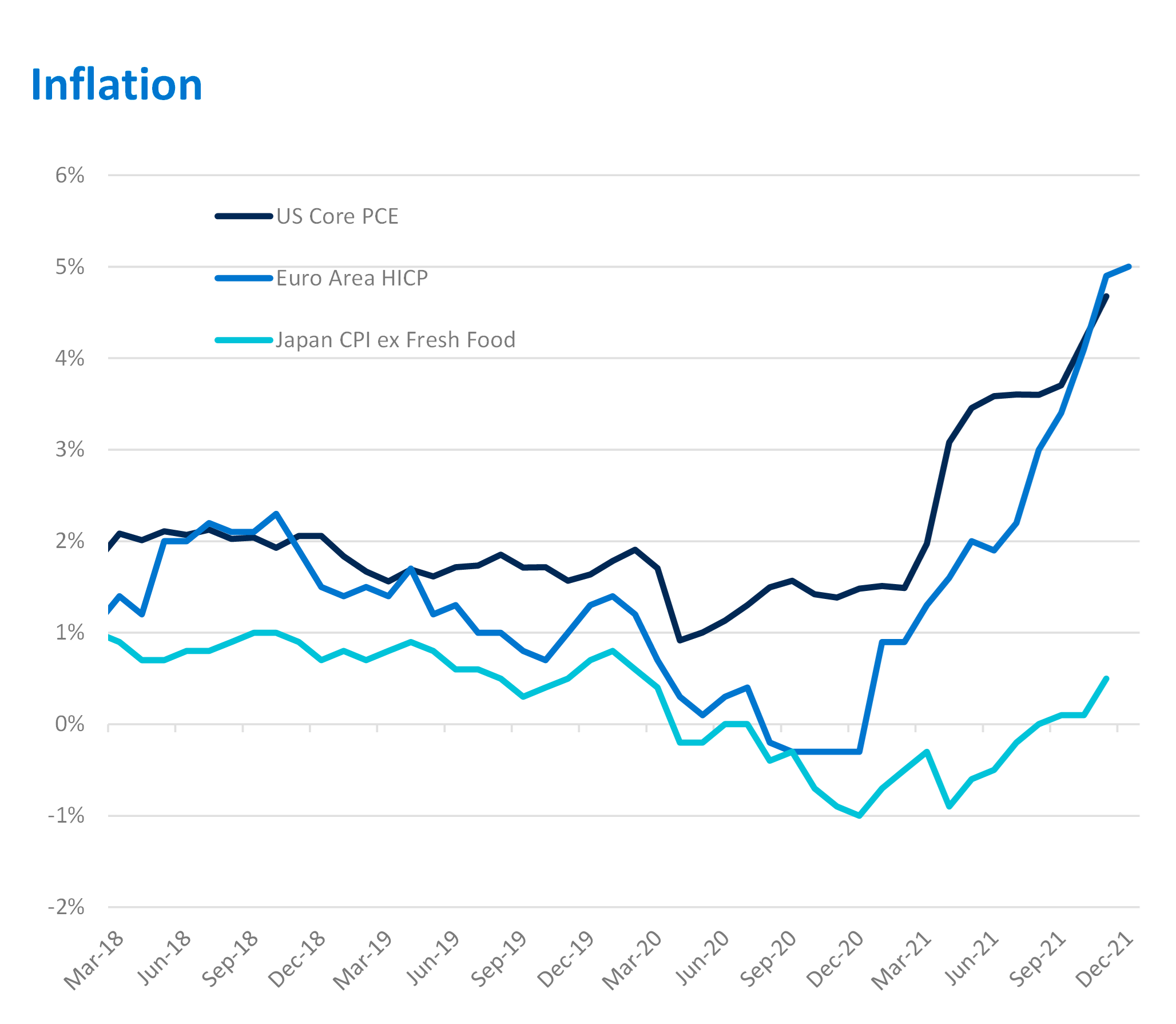

อัตราเงินเฟ้อที่ยังคงเร่งตัวสูงขึ้นจากปัจจัยหลัก 3 ส่วนได้แก่

ส่วนแรก สภาวะขาดแคลนแรงงานในสหรัฐฯ ที่ส่วนหนึ่งเกิดจากนโยบายช่วยเหลือในช่วง COVID-19 ที่มากพอที่จะทำให้ประชาชนสามารถดำรงชีพอยู่ได้ โดยไม่ต้องรีบออกไปหางานทำ ในขณะเดียวกัน การเดินทางข้ามประเทศยังเป็นไปอย่างยากลำบาก ทำให้การเคลื่อนตัวของแรงงานเป็นไปได้ยาก ดังจะเห็นได้จากอัตราการว่างงานในสหรัฐต่ำมาก ในขณะที่ความต้องการสินค้าและบริการปรับตัวเพิ่มขึ้นแล้วในปี 2021 ทำให้ผู้ประกอบการจะต้องเพิ่มค่าจ้างแรงงานให้แก่พนักงาน เพื่อให้คนยอมกลับเข้ามาทำงาน เป็นปัจจัยเอื้อให้ประชาชนสหรัฐฯมีกำลังซื้อสูงขึ้นส่งผลให้อัตราเงินเฟ้อปรับตัวเพิ่มขึ้น

ส่วนที่ 2 เป็นเรื่องของ Supply chain disruption ซึ่งเกิดจากการที่หลายกิจการปิดตัวลงในช่วงที่เกิดการปิดเมือง และเศรษฐกิจหยุดชะงักไป โดยในการจะรวบรวมกลุ่มผู้ผลิตให้กลับมาเทียบเท่าใกล้เคียงกับช่วงก่อนที่จะเปิดวิกฤติดังกล่าว จะต้องใช้เวลาอย่างน้อยอีกครึ่งปี เรามองว่าปัญหานี้จะคลี่คลายไปช่วงไตรมาสที่ 3-4 ของปี 2022 นี้

ส่วนสุดท้าย คือราคาน้ำมันที่ยังทรงตัวอยู่ในระดับสูง จึงเป็นปัจจัยกดดันให้ราคาสินค้าปรับตัวเพิ่มขึ้น

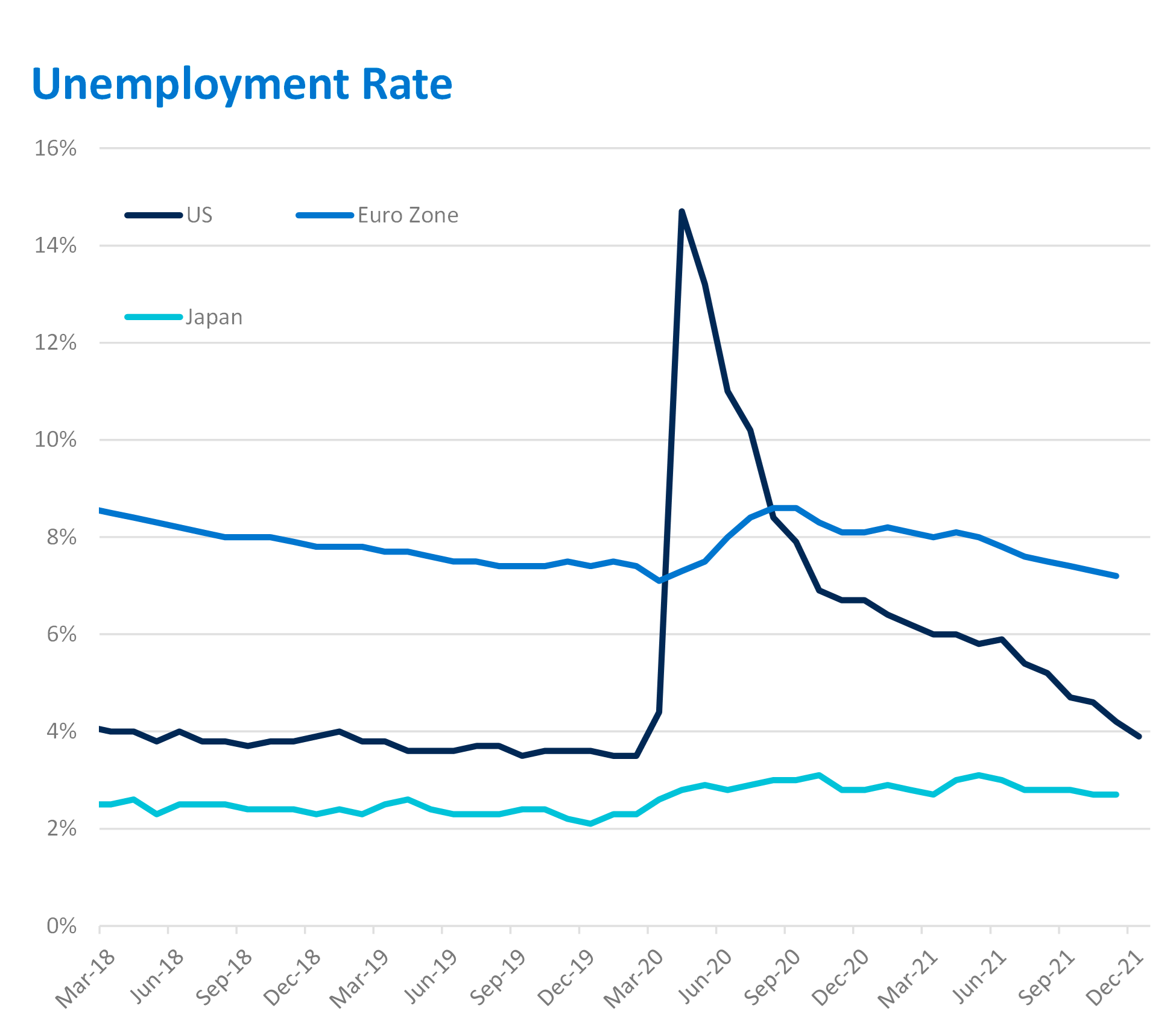

อย่างไรก็ดี ตัวเลขการขยายตัวทางเศรษฐกิจของสหรัฐฯ ออกมาอย่างแข็งแกร่งในปี 2021 ซึ่งแสดงให้เห็นว่าการระบาดของ COVID-19 สายพันธุ์ Omicron มิได้กระทบต่อเศรษฐกิจมากอย่างที่ผ่านมา ทั้งนี้เนื่องมาจากการฉีดวัคซีนในสัดส่วนที่มากขึ้น ซึ่งแม้การแพร่ระบาดจะเพิ่มขึ้น แต่มิได้ทำให้การป่วยหนักหรือเสียชีวิต มากเท่ากับในปีก่อนๆ จึงมองว่าการปิดเมืองอย่างสิ้นเชิงน่าจะเป็นไปได้ยาก

Source: Bloomberg, as of 31 December 21; Principal Asset Management

ในสหรัฐฯ ด้วยอัตราเงินเฟ้อที่เร่งตัวสูงขึ้น และสภาวะเศรษฐกิจที่เติบโตขึ้นอย่างแข็งแกร่ง ทำให้ธนาคารกลางสหรัฐฯ ปรับเปลี่ยนท่าทีจากนโยบายผ่อนคลาย กลายเป็นนโยบายตึงตัวอย่างเห็นได้ชัด ในช่วงต้นปี 2021 สหรัฐฯเองได้มีการลดดอกเบี้ยลงมาจาก 1.75% เป็น 0% เพื่อลดผลกระทบของวิกฤติ โดยเมื่อวิกฤติผ่านไปแล้ว ด้วยนโยบายดอกเบี้ยต่ำ จะส่งผลให้ความเสี่ยงต่อระบบการเงินเพิ่มสูงขึ้น การขึ้นดอกเบี้ย 3 ครั้งดังตลาดคาดในปี 2022 จึงมีความเป็นไปได้สูง ทั้งนี้เรามองว่าในปี 2023 น่าจะขึ้นดอกเบี้ยได้อีก 3 ครั้งและอีก 2 ครั้งในปี 2024 ส่วน Quantitative Easing tapering น่าจะจบลงในเดือนมีนาคม 2022 และตามด้วย Quantitative tightening จนทำให้เกิด Balance sheet run-off ในไตรมาสที่ 4 ของปี 2022

แม้ว่าในปี 2021 ตลาดหุ้นสหรัฐฯจะปรับตัวเพิ่มขึ้นอย่างมาก แต่เรายังมองว่าแม้การเติบโตในปี 2022 จะไม่ได้สูงเท่าปีก่อนหน้า แต่ก็ยังคงเป็นตลาดที่น่าสนใจ โดยจะต้องเลือกกลุ่มที่มีได้รับอานิสงส์จากการเปิดเมืองและการฟื้นตัวทางเศรษฐกิจ ซึ่งส่วนมากจะเน้นกลุ่มหุ้นคุณค่า นอกจากนี้ตลาดที่น่าสนใจในปีนี้จึงน่าจะเป็นกลุ่มประเทศที่ได้รับผลกระทบจาก COVID-19 อย่างมาก และการฟื้นตัวเป็นไปอย่างล่าช้า เช่นญี่ปุ่น และเอเชีย รวมไปถึงไทยด้วย

มุมมองการลงทุนตลาดไทย ไตรมาสแรกของปี 2022

เศรษฐกิจไทยในปี 2021 ฟื้นตัวอย่างล่าช้าเมื่อเทียบกับประเทศอื่นๆในภูมิภาค สาเหตุหนึ่งเกิดจากการฉีดวัคซีนล่าช้า และเศรษฐกิจพึ่งพาการท่องเที่ยวจากต่างประเทศค่อนข้างมาก ในช่วงปลายปีการฉีดวัคซีนในไทยก้าวหน้าอย่างรวดเร็วและทำให้มีแนวโน้มการเปิดเมืองที่มากขึ้น คาดว่าภาคการส่งออกและการท่องเที่ยวน่าจะเริ่มฟื้นตัวในปีนี้ และบาทน่าจะเริ่มกลับมาแข็งค่าได้ ขณะที่ธปท. ยังคงสงวนท่าทีในการขึ้นดอกเบี้ยเนื่องจากการฟื้นตัวทางเศรษฐกิจยังคงเปราะบาง และรัฐบาลยังคงมีความจำเป็นจะต้องกู้เงินเพื่อประคองเศรษฐกิจค่อนข้างมาก ในขณะที่การเมืองไทยยังคงต้องจับตามองว่าจะมีการเลือกตั้งเกิดขึ้นในปีนี้หรือไม่

ตราสารหนี้ไทย: อัตราดอกเบี้ยยังอยู่ในระดับต่ำ

ในกลุ่มตลาดตราสารหนี้ยังคงต้องจับตามองอย่างระมัดระวัง เนื่องจากการขึ้นดอกเบี้ยส่งผลลบโดยตรงต่อผลตอบแทนตลาดตราสารหนี้ และในสภาวะดอกเบี้ยที่ต่ำ จะทำให้มีส่วนชดเชยความเสี่ยงจากการขึ้นดอกเบี้ยได้ลดลง ทำให้การลงทุนต้องเป็นไปอย่างระมัดระวัง แต่ตราสารที่ให้ผลตอบแทนที่ดีจะเป็นพันธบัตรที่เน้นป้องกันความเสี่ยงจากเงินเฟ้อ (Inflation linked note)

กลยุทธ์การบริหารกองทุนตราสารหนี้ไทย บลจ.วางเป้าหมาย Duration ของตราสารหนี้ในภาพรวมที่ Neutral (เทียบเท่าดัชนีอ้างอิง หรือ Benchmark) เพื่อจำกัดความเสี่ยงจากความผันผวนของตลาดตราสารหนี้ โดยตราสารหนี้ภาครัฐเน้นลงทุนในช่วงอายุ 3-5 ปี เนื่องจากให้อัตราผลตอบแทนเทียบกับความเสี่ยงแล้วอยู่ในระดับที่เหมาะสมต่อสถานการณ์ลงทุน ณ ปัจจุบัน เช่นเดียวกับตราสารหนี้ภาคเอกชนอายุ 3-5 ปี ที่ให้ Credit Spread ที่เหมาะสมกว่าช่วงอายุอื่น

กองทุนแนะนำ

- กลุ่มตราสารหนี้ระยะสั้น Short-Term Fixed Income ได้แก่ กองทุนเปิดพรินซิเพิล เดลี่ อินคัม พลัส Principal Daily Income Plus Fund (PRINCIPAL DPLUS) มี Portfolio Duration 0-1 ปี

- กลุ่มตราสารหนี้ระยะกลาง Mid-Term Fixed Income ได้แก่ กองทุนเปิดพรินซิเพิล คอร์ ฟิกซ์ อินคัม Principal Core Fixed Income Fund (PRINCIPAL iFIXED) มี Portfolio Duration เฉลี่ยในกรอบ 1-4 ปี

ตราสารทุนไทย: รับอานิสงค์บวกจากการเปิดประเทศ

กลยุทธ์การบริหารกองทุนตราสารทุนไทย ในปี 2022 เศรษฐกิจไทยน่าจะเริ่มฟื้นตัวดีขึ้นจากการฉีดวัคซีนที่เพิ่มมากขึ้น ทำให้น่าจะเริ่มมีการเปิดเมืองเพื่อรองรับการท่องเที่ยวจากต่างชาติ ขณะเดียวกันด้วยราคาน้ำมันที่ยังอยู่ในระดับสูง ทำให้ตลาดหุ้นไทยมีความน่าสนใจเนื่องจากสัดส่วนหุ้นกลุ่มพลังงานมีค่อนข้างเยอะในตลาดหุ้นไทย แม้การเติบโตของรายได้บริษัทจดทะเบียนจะเพิ่มขึ้นประมาณ 12% และคาดว่า SET index จะให้ผลตอบแทนประมาณ 5% การเลือกลงทุนในบางหมวดอุตสาหกรรม น่าจะช่วยเพิ่มผลตอบแทนได้ดี ซึ่งในไตรมาสที่ 1 หุ้นกลุ่มธนาคาร และโทรคมนาคมยังคงมีความน่าสนใจ

กองทุนแนะนำ

กองทุนเปิดพรินซิเพิล อิควิตี้ ดิวิเดนด์ อินคัม Principal Equity Dividend Income Fund (PRINCIPAL iDIV) เป็นกองทุนที่บริหารแบบ Active เน้นคัดสรรหุ้นเพื่อลงทุนด้วยวิธี Bottom-Up โดยพยายามสร้างอัตราผลตอบแทนจากการลงทุนให้เหนือกว่าดัชนี SET Total Return Index โดยในพอร์ตจะถือหุ้นอยู่ประมาณ 30-50 ตัว และ กองทุนเปิดพรินซิเพิล เอ็นแฮนซ์ อิควิตี้ Principal Enhanced Equity Fund (PRINCIPAL EEF) เป็นกองทุนที่บริหารแบบ Active แต่มีความเหวี่ยงจากดัชนี SET Total Return Index น้อยกว่ากองทุน PRINCIPAL iDIV เนื่องจากมีการกระจายการลงทุนมากกว่า โดยภาวะปกติพอร์ตจะถือหุ้นอยู่ประมาณ 70-80 ตัว

ตราสารทุนต่างประเทศ: อัตราดอกเบี้ยขาขึ้นพร้อมกับความผันผวนที่สูงขึ้น

เศรษฐกิจโลกโดยรวมจะยังสามารถเติบโตได้ต่อเนื่องแต่ด้วยอัตราที่ช้าลงจากปี 2021 และคาดว่าการเติบโตในปีนี้จะเป็นการเติบโตที่จะกระจายออกมาจากกลุ่มประเทศพัฒนาแล้ว โดยเฉพาะทางฝั่งเอเชียที่มีจำนวนผู้ติดเชื้อลดลงอย่างชัดเจน พร้อมทั้งการฉีดวัคซีนที่กระจายเป็นวงกว้างมากขึ้น และอัตราการเติบโตจะค่อยๆ เข้าสู่ระดับปกติ อย่างไรก็ดียังคงต้องจับตามองถึงสถานการณ์การแพร่ระบาดของไวรัสและการกลายพันธุ์อย่างใกล้ชิด ทางด้านธนาคารกลางหลักอย่าง FED และ ECB จะมีการใช้นโยบายการเงินที่เข้มงวดมากขึ้นตามการฟื้นตัวของเศรษฐกิจ และอัตราเงินเฟ้อที่ปรับสูงขึ้นจาก Supply Disruption แต่สถานการณ์การแพร่ระบาดและสายพันธ์ใหม่ของไวรัส COVID-19 จะส่งผลให้การปรับนโยบายการเงินให้เข้มงวดมากขึ้นจะเป็นอย่างค่อยเป็นค่อยไปและมีการสื่อสารที่ชัดเจนล่วงหน้า ส่งผลให้การปรับเปลี่ยนนโยบายต่างๆ จะใกล้เคียงกับความคาดการณ์ของตลาด ทางฝั่งนโยบายการคลังที่ออกมากระตุ้นเศรษฐกิจยังมีต่อเนื่องเพื่อคอยกระตุ้นประคองภาคการบริโภคในประเทศ เนื่องจากสถานการณ์การแพร่รระบาดของไวรัส COVID-19 และการเปิดเศรษฐกิจของหลายประเทศจะยังไม่กลับเข้าสู่สภาวะปกติ และจะค่อยๆลดลง เหลือนโยบายการลงทุนระยะยาวตามแผนพัฒนาเศรษฐกิจในหลายประเทศ เช่น นโยบายการลงทุนโครงสร้างพื้นฐาน และนโยบายการลงทุนในพลังงานสะอาด จะยังมีเม็ดเงินลงทุนเข้ามาต่อเนื่อง

กองทุนแนะนำ

- กองทุนเปิดพรินซิเพิล โกลบอล ออพพอร์ทูนิตี้ Principal Global Opportunity Fund (PRINCIPAL GOPP) กองทุนหลัก (Master Fund) คือ Morgan Stanley Investment Funds Global Opportunity Fund โดยเป็นกองทุนที่มีสไตล์การบริหารแบบ Active เน้นคัดสรรหุ้นทั่วโลกเพื่อลงทุนด้วยวิธี Bottom-Up มุ่งเน้นการลงทุนในบริษัทที่มีอัตราการเติบโตสูงในระยะ 3-5 ปีข้างหน้า ที่มี Disruptive Technology หรือ สามารถรอดพ้นและได้ประโยชน์ต่อการ Disrupt ในระยะยาวได้

- กองทุนเปิดพรินซิเพิล โกลบอล แบรนด์ Principal Global Brands Fund (PRINCIPAL GBRAND) กองทุนหลัก (Master Fund) คือ Morgan Stanley Investment Funds - Global Brands Fund โดยเป็นกองทุนที่มีสไตล์การบริหารแบบ Active มุ่งเน้นการลงทุนในหุ้นของบริษัทต่างๆ ในประเทศที่พัฒนาแล้ว ทั่วโลก โดยเน้นลงทุนในหุ้นของบริษัทที่ประสบผลสําเร็จหรือมีชื่อเสียงโดยพิจารณาจาก intangible assets (เช่น มีเครื่องหมายการค้าที่เป็นที่รู้จักทั่วโลก การเป็นเจ้าของลิขสิทธิสินค้า หรือกลวิธีการจัดจําหน่าย เป็นต้น) ภายใต้ Branding ที่แข็งแกร่ง

- กองทุนเปิดพรินซิเพิล ยูเอส อิควิตี้ Principal US Equity Fund (PRINCIPAL USEQ) เป็นกองทุนที่ลงทุนในหน่วยลงทุนของ iShares Russell 1000 ETF เพื่อสร้างอัตราผลตอบแทนใกล้เคียงกับดัชนี Russell 1000 Total Return Index

- กองทุนเปิดพรินซิเพิล ยูโรเปี้ยน อิควิตี้ Principal European Equity Fund (PRINCIPAL EUEQ) กองทุนหลัก (Master Fund) คือ Principal Global Investors European Equity Fund โดยเป็นกองทุนที่มีสไตล์การบริหารแบบ Active มุ่งเน้นการทำกำไรจากการงทุนในบริษัทที่จดทะเบียนในตลาดหุ้นยุโรปในระยะกลางถึงยาว โดยการเฟ้นหาหุ้นที่มีศักยภาพในการเติบโตที่สูงและมูลค่าตลาดอยู่ในระดับต่ำ

- กองทุนเปิดพรินซิเพิล เจแปนนิส อิควิตี้ Principal Japanese Equity Fund (PRINCIPAL JEQ) กองทุนหลัก (Master Fund) คือ T. Rowe Price Funds SICAV Japanese Equity Fund โดยเป็นกองทุนที่มีสไตล์การบริหารแบบ Active มุ่งเน้นการลงทุนในหุ้นเติบโตระยะยาวในประเทศญี่ปุ่น แบบ All-Cap ในบริษัทที่มีศักยภาพในการแข่งขันในอุตสาหกรรมสูง และผู้บริหารที่มีวิสัยทัศน์ในผลักดันการเติบโตมูลค่าบริษัทแก่ผู้ถือหุ้น

- กองทุนเปิดพรินซิเพิล เอเชีย แปซิฟิก ไดนามิก อินคัม อิควิตี้ Principal Asia Pacific Dynamic Income Equity Fund (PRINCIPAL APDI) กองทุนหลัก (Master Fund) คือ Principal Asia Pacific Dynamic Income Fund โดยเป็นกองทุนที่มีสไตล์การบริหารแบบ Active มุ่งเน้นการลงทุนในหุ้นภูมิภาคเอเชียแปซิฟิก (ไม่รวมญี่ปุ่น) ที่มีแนวโน้มเติบโตสูง และ/หรือ ให้อัตราผลตอบแทนจากการลงทุน เช่น รายได้จากเงินปันผล ในระดับสูงอย่างสม่ำเสมอ

- กองทุนเปิดพรินซิเพิล โกลบอล อินโนเวชั่น Principal Global Innovation Fund (PRINCIPAL GINNO) เป็นกองประเภท Fund of Funds ที่เน้นการลงทุนใน Thematic ETF ที่คาดว่าจะได้รับประโยชน์ของ Megatrend เช่นการเปลี่ยนแปลงทางเทคโนโลยี โครงสร้างประชากร และค่านิยมทางสังคม โดยปัจจุบันมีกองทุนมีการลงทุนในธีม Healthcare Innovation, Robotics, Millennial Consumer, Electric Vehicle และ Metaverse

- กองทุนเปิดพรินซิเพิล เวียดนาม ไทย ออพพอร์ทูนิตี้ Principal Vietnam Thai Opportunity Fund (PRINCIPAL VTOPP) มุ่งเน้นการลงทุนในหุ้นที่จดทะเบียนในตลาดหลักทรัพย์เวียดนาม หรือหุ้นที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยที่มีธุรกิจหรือรายได้หลัก/บางส่วนมาจากการประกอบธุรกิจในประเทศเวียดนาม ซึ่งคาดว่าจะมีศักยภาพในการเติบโตจากการขยายตัวของเศรษฐกิจเวียดนามซึ่งคาดว่าจะมีศักยภาพในการเติบโตจากการขยายตัวของเศรษฐกิจเวียดนาม รวมถึงกองทุนรวม/กองทุน Exchange Traded Fund (ETF) ทั้งในและ/หรือต่างประเทศที่มีนโยบายการลงทุนในหุ้นที่จดทะเบียนในตลาดหลักทรัพย์ประเทศเวียดนาม ด้วยวิธีการคัดสรรหุ้นแบบ Bottom-Up และ/หรือ มีการลงทุนผ่าน ETFs เพื่อเพิ่มประสิทธิภาพต่อการบริหารการลงทุนด้วย

ตราสารทางเลือก: ลุ้นผ่านพ้นจุดต่ำสุด

การกลับมาเปิดเศรษฐกิจในประเทศไทยและเอเชียเต็มรูปแบบมากขึ้น และการเริ่มต้นเปิดรับนักท่องเที่ยวจากต่างประเทศอีกครั้ง เป็นปัจจัยบวกสำคัญยิ่งต่อแนวโน้มการฟื้นตัวของกลุ่มกองทุนอสังหาริมทรัพย์และ REITs ทั้งในประเทศไทยและภูมิภาคเอเชียแปซิฟิก ขณะเดียวกัน ด้วยความที่ REITs ส่วนใหญ่มีกระแสเงินสดที่มั่นคงจากรายได้ค่าเช่าและอัตราการกู้ยืมอยู่ในระดับต่ำ ทำให้อัตราผลตอบแทนจากเงินปันผลในปัจจุบันของ REITs ไทยและสิงคโปร์อยู่ที่ระดับเฉลี่ย 4-6% จึงทำให้ การลงทุนใน REITs มีความน่าสนใจในการกระจายการลงทุนจากสินทรัพย์เสี่ยงอื่น เช่น ตราสารทุน มาลงทุนในตราสารทางเลือก เพื่อลดความผันผวนของราคาหุ้น และมีโอกาสสร้างอัตราผลตอบแทนที่ดีในระยะข้างหน้า

กลยุทธ์การบริหารกองทุนตราสารทางเลือก บลจ. ให้ความสนใจ REITs ในกลุ่มที่ได้รับประโยชน์จากการเปิดเศรษฐกิจ อาทิ กลุ่มบริโภคในประเทศ (กลุ่มค้าปลีก) กลุ่มที่รายได้มีความมั่นคงในสถานการณ์ COVID-19 (กลุ่มอุตสาหกรรม หรือ Industrial) และหลีกเลี่ยงหรือ Underweight กลุ่ม Office ที่เผชิญภาวการณ์เข้ามาของ Supply ใหม่ กดดันต่ออุปสงค์และการเติบโตของค่าเช่าในอนาคต

กองทุนแนะนำ

- กองทุนเปิดพรินซิเพิล พร็อพเพอร์ตี้ อินคัม Principal Property Income Fund (PRINCIPAL iPROP) มุ่งเน้นการลงทุนใน REITs และ Infrastructure ที่ให้อัตราผลตอบแทนจากเงินปันผลในระดับสูงและสม่ำเสมอในประเทศไทยและสิงคโปร์เป็นหลัก

- กองทุนเปิดพรินซิเพิล เอ็นแฮนซ์ พร็อพเพอร์ตี้ แอนด์ อินฟราสตรัคเจอร์ เฟล็กซ์ อินคัม Principal Enhanced Property and Infrastructure Flex Income Fund (PRINCIPAL iPROPEN) มุ่งเน้นการลงทุนใน REITs และ Infrastructure ในประเทศแถบเอเชียแปซิฟิก อาทิ ออสเตรเลีย ญี่ปุ่น สิงคโปร์ ฮ่องกง และประเทศไทย (สัดส่วนเฉลี่ย ประเทศ DM Asia 75% และประเทศไทย 25% ซึ่งจะมีการกระจายการลงทุนที่มากกว่ากองทุน PRINCIPAL iPROP)

1Q/2022 Principal Asset Allocation Recommendation

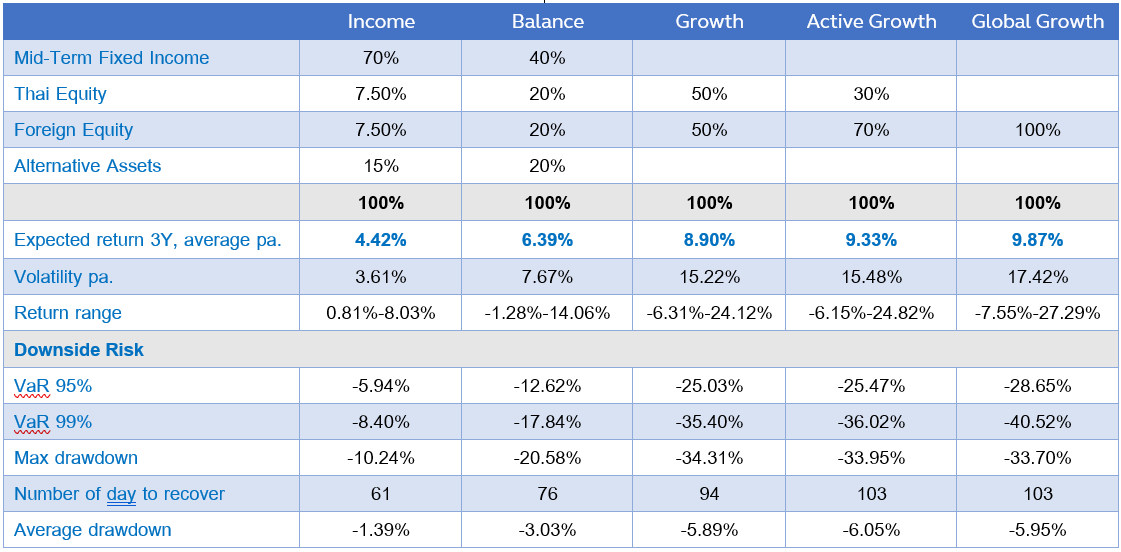

สัดส่วนการลงทุนที่เหมาะสม/ การจัดสรรเงินลงทุน

Principal Asset Allocation Plan

Principal Asset Allocation Plan เป็นบริการการแนะนำ การจัดพอร์ตการลงทุนแบบการกระจายการลงทุนไปในสินทรัพย์ ต่างๆ (Asset Allocation) ตามระดับความเสี่ยงในการลงทุนของผู้ลงทุน โดยเป็นการพิจารณาและประเมินภาวะการลงทุน เพื่อการสร้างและปรับพอร์ตอย่างสมดุล และอาจจะพิจารณาและ นำเสนอการปรับเปลี่ยนสัดส่วนการลงทุนหรือปรับพอร์ตลงทุนเป็นรายไตรมาส เพื่อให้มั่นใจได้ว่าพอร์ตการลงทุนมีการกระจาย ความเสี่ยงอย่างเหมาะสม และสอดรับกับภาวะการลงทุน เนื่องจากการเปลี่ยนแปลงของราคาที่เปลี่ยนไปตามภาวะตลาด ส่งผลให้สัดส่วนของแต่ละสินทรัพย์ที่ลงทุนมีการปรับเปลี่ยนไปจากสัดส่วนการลงทุนที่เหมาะสม อาจทำให้พอร์ตการลงทุนมี ความเสี่ยงสูงหรือต่ำไปกว่าที่ควรจะเป็น เพื่อให้สัดส่วนการลงทุน เข้าสู่สัดส่วนการลงทุนที่เหมาะสม

Principal Asset Allocation Plan เป็นเพียงคำแนะนำของ บริษัทจัดการ ผู้ลงทุนอาจ ไม่ได้รับผลตอบแทนตามคาดหวัง ทั้งนี้ ผู้ลงทุนควรทำความ เข้าใจการจัดสรรการลงทุน (Basic Asset Allocation) ตามคำแนะนำของสำนักงาน ก.ล.ต.

พอร์ตการลงทุนดังกล่าวเป็นเพียงการประมาณการสัดส่วนการลงทุน ซึ่งสามารถเปลี่ยนแปลงได้เมื่อลงทุนจริง ขึ้นอยู่กับสภาพตลาด การลงทุนและโอกาสการลงทุนในแต่ละขณะ ทั้งนี้ ประมาณการ ผลตอบแทนไม่ใช่การรับประกันหรือยืนยันถึงผลตอบแทนในอนาคต

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

คำอธิบายของพอร์ตการลงทุน Principal Asset Allocation Plan

คำนิยามของกลุ่มตราสารหนี้

กลุ่มตราสารหนี้ระยะกลาง Mid-Term Fixed Income คือ กองทุนรวมตราสารหนี้ทั่วไป เน้นลงทุนในตราสารหนี้ระยะกลาง มี Portfolio Duration โดยเฉลี่ยอยู่ประมาณ 1 - 3 ปี

คำอธิบายประกอบ 5 Asset Allocation Model พอร์ตลงทุนแนะนำ

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ต่ำ” และ “ปานกลางค่อนข้างต่ำ” แนะนำให้ท่านเลือกลงทุนในกองทุนตราสารหนี้

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ปานกลางค่อนข้างสูง” แนะนำพอร์ตการลงทุน “Income”

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูง” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income” และ “Balance”

- สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูงมาก” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income”, “Balance”, “Growth”, “Active Growth”, “Global Equity”

ทั้งนี้ หากท่านผู้ลงทุนมีความประสงค์จะลงทุนในพอร์ตลงทุนที่มีระดับความเสี่ยงสูงกว่าระดับความเสี่ยงการลงทุนของท่าน ท่านจะต้อง “ยืนยัน” รับทราบความเสี่ยงของพอร์ตลงทุนที่ท่านได้เลือกลงทุน

คำอธิบายประกอบ Expected Return และ Return Volatility (ความผันผวนของอัตราผลตอบแทนคาดการณ์ในระยะเวลา 3 ปี ข้างหน้า)

Expected Return และ Return Volatility หมายถึง อัตราผลตอบแทนและค่าความเสี่ยงคาดการณ์เฉลี่ยต่อปี สำหรับการลงทุนในระยะ 3 ปีข้างหน้า ซึ่งมาจากการศึกษาข้อมูล ในอดีตย้อนหลังเป็นฐานในการคำนวณ ดังนั้น ชุดข้อมูลดังกล่าว จึงมิได้ยืนยันถึงอัตราผลตอบแทนที่จะเกิดขึ้นจริงในอนาคต

Expected Return และ Return Volatility คำนวณมาจาก อัตราผลตอบแทนและค่าความเสี่ยงที่เกิดขึ้นจริงในอดีตของตราสารทุนไทย ตราสารทุนต่างประเทศ และการลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs ผ่านดัชนีที่ใช้เป็นตัวแทนแต่ละสินทรัพย์ ข้อมูลย้อนหลัง 10 ปี (ตั้งแต่ ธันวาคม 2554 ถึง ธันวาคม 2564) ขณะที่ตราสารหนี้ไทย คำนวณมาจาก แนวโน้มอัตราผลตอบแทนจากเส้นอัตราผลตอบแทนของตลาดตราสารหนี้ หรือ Bond Yield Curve

ดัชนีที่ใช้ในการคำนวณอัตราผลตอบแทนในอดีตของแต่ละ สินทรัพย์ ได้แก่

- ตราสารทุนไทย - ดัชนี SET Total Return Index

- ตราสารทุนต่างประเทศ - ดัชนี MSCI ACWI Total Return Index

- ตราสารหนี้ - ดัชนี GovBond 1-3Yrs NTR Index (50%) + MTMCorpA-up 1-3Yrs NTR Index (25%) + Avg12MFixed(BBLc,KBANK,SCB) (25%)

- การลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs - ดัชนี SET PF&REIT Total Return Index (50%) + ดัชนี FTSE ST Real Estate Investment Trusts Total Return Index (50%)

อ่าน Principal Asset Allocation Recommendation 1Q/2022 ที่นี่